Să fim sinceri, extrasul de cont seamănă uneori cu un cod secret, plin de cifre și termeni care par desprinși dintr-un manual de economie. Însă descifrarea acestui limbaj, în special a conceptului de taxe și comisioane BT, este primul pas esențial pentru a prelua cu adevărat controlul asupra banilor tăi și a-ți accelera succesul.

Adevărul e simplu: fiecare leu pe care nu-l dai pe un comision este un leu care rămâne la tine, gata să fie investit în visele și proiectele tale. Fiecare plată încasată rapid înseamnă libertate și energie pentru a te concentra pe ceea ce contează cu adevărat: munca ta creativă.

Decodarea costurilor bancare BT

Când ești freelancer, creator sau antreprenor la început de drum, lista de taxe și comisioane a unei bănci poate părea un munte de netrecut. Te simți copleșit, și e normal. Dar fiecare decizie financiară pe care o iei, de la ce cont curent îți deschizi și până la cum alegi să încasezi banii de la clienți, îți influențează direct profitul și viteza cu care crești.

Tocmai de aceea, a înțelege exact pentru ce plătești este, de fapt, o superputere.

Nu privi comisioanele bancare ca pe o taxă inevitabilă, ci mai degrabă ca pe o piesă dintr-un puzzle pe care o poți optimiza. Așa cum cauți cel mai bun preț pentru un laptop nou sau pentru un abonament la un software, la fel poți analiza și structura de costuri a băncii tale. Scopul e să găsești calea cea mai inteligentă și eficientă pentru tine, astfel încât să poți încasa banii câștigați azi, nu mâine.

Să înțelegem contextul pieței

E important să știi unde ne situăm. Un studiu realizat de Consiliul Concurenței a arătat un adevăr destul de incomod: România se numără printre țările cu cele mai mari comisioane bancare din Uniunea Europeană. Costul mediu anual pentru un cont de plăți la noi este cu aproximativ 50 de euro mai mare decât media UE.

În acest context, chiar și un comision care pare minor, cum ar fi cel de 0,5 lei pentru eliberarea extrasului de cont la Banca Transilvania, capătă o altă greutate în imaginea de ansamblu. Dacă vrei să aprofundezi, poți citi mai multe despre analiza costurilor bancare din România.

Pentru un creator, un freelancer sau orice furnizor de servicii, stăpânirea acestor detalii financiare înseamnă mai mult decât a face economii. Înseamnă a construi o afacere sănătoasă și sustenabilă, unde fiecare resursă este folosită cu cap pentru a genera venituri rapid.

Gândește-te la acest ghid ca la busola ta personală. Misiunea mea este să traduc limbajul bancar într-un plan de acțiune clar și simplu. Te voi ajuta să vezi exact unde se duc banii tăi și, cel mai important, cum poți păstra o parte mai mare din ei în buzunarul tău.

Vom explora împreună:

- Costurile esențiale asociate conturilor, cardurilor și tranzacțiilor uzuale.

- Diferențele cheie între diversele pachete și servicii oferite.

- Strategii concrete și practice pentru a-ți reduce taxele și a fi plătit mai repede.

Odată ce vei avea aceste cunoștințe, vei putea naviga cu încredere prin oferta băncii. Vei transforma o relație financiară standard într-un parteneriat inteligent, care lucrează în favoarea ta.

Ce pachet de cont curent este potrivit pentru tine?

Să-ți alegi un pachet bancar seamănă, în mod surprinzător, cu alegerea unui abonament la telefon. Scopul tău final este să obții maximum de beneficii la un preț corect, mulat perfect pe stilul tău de viață și de muncă. Când vine vorba de taxele și comisioanele BT pentru conturi, să iei o decizie informată este un prim pas esențial către independența ta financiară – mai ales dacă ești gata să îți transformi pasiunea într-o sursă de venit constant.

Realitatea este că nu toate pachetele sunt create la fel. Un cont de bază poate fi absolut perfect pentru un student care face doar câteva tranzacții pe lună. Însă, pentru un creator de conținut cu zeci de încasări lunare, aceleași limite și costuri per tranzacție pot deveni rapid o piedică. Cheia este să privești dincolo de comisionul lunar de administrare și să înțelegi valoarea reală pe care o primești în schimb.

Pachete de bază vs. pachete premium: O comparație directă

Un pachet de bază, care de multe ori vine cu administrare gratuită dacă îndeplinești o condiție de încasări lunare, îți oferă strictul necesar. Este soluția ideală dacă operațiunile tale sunt simple: încasezi salariul sau câteva plăți și folosești cardul mai mult la cumpărături.

Pe de altă parte, un pachet premium, deși are un cost lunar vizibil mai mare, poate ascunde beneficii care, luate separat, te-ar costa mult mai mult. Gândește-te, de pildă, la:

- Transferuri interbancare gratuite: Esențiale dacă plătești frecvent colaboratori sau furnizori care au conturi la alte bănci. Fiecare leu salvat se adună.

- Retrageri nelimitate de la orice bancomat: Îți oferă libertate totală și te scutește de stresul de a căuta un bancomat BT atunci când ești pe fugă.

- Alerte SMS incluse: Pentru un control sporit și în timp real asupra finanțelor tale, fără costuri surpriză.

Exercițiu rapid: Uită-te pe extrasul de cont din ultimele trei luni. Numără câte transferuri către alte bănci ai făcut și de câte ori ai scos bani de la bancomate non-BT. Acum, calculează cât te-ar fi costat aceste operațiuni cu un cont de bază. Compară totalul cu prețul unui pachet premium. S-ar putea să ai o surpriză.

În peisajul bancar de la noi, costurile pot fluctua enorm. O analiză de piață arată că, pentru un cont curent, unele bănci percep costuri medii lunare de aproximativ 9,5 lei, în timp ce altele pot urca până la 32,5 lei. Acest detaliu subliniază cât de important este să compari ofertele înainte de a semna orice.

Cum alegi pachetul care ți se potrivește?

Totul pornește de la specificul activității tale. Ești un freelancer care încasează plăți prin platforme online? Atunci un pachet cu încasări nelimitate și comisioane mici la transferurile online este vital pentru tine.

Sau poate ești un consultant care călătorește des? În acest caz, beneficiile unui pachet premium – cum ar fi carduri în valută sau asigurări de călătorie incluse – devin brusc mult mai valoroase decât costul lunar.

Procesul de a-ți deschide contul potrivit este un pas strategic, nu doar o formalitate. Dacă vrei să faci totul eficient și rapid, poți explora mai multe despre cum să obții un cont bancar online direct din ghidul nostru.

În final, alegerea corectă nu înseamnă să găsești cel mai ieftin pachet. Înseamnă să identifici pachetul care, pe termen lung, îți economisește cei mai mulți bani, timp și energie, permițându-ți să te concentrezi pe ce știi să faci mai bine.

Dezlegarea costurilor ascunse ale cardurilor BT

Cardul tău, fie că e de debit sau de credit, a devenit o extensie a mâinii tale. E aliatul tău la cumpărături, partenerul de încredere în călătorii și cheia către universul online. Însă, ca orice parteneriat, vine și cu anumite condiții, unele mai vizibile, altele mai puțin.

Multe dintre costuri sunt atât de discrete, încât abia le observi. Nu le simți la fiecare plată contactless pentru cafea, dar se adună, încet și sigur, în extrasul de cont. Taxa anuală de administrare, de pildă, e o cheltuială pe care o accepți pentru simplul privilegiu de a avea cardul în portofel.

La fel stau lucrurile și cu comisionul pentru retragerea de numerar de la bancomatul altei bănci. Poate părea o sumă neînsemnată, dar gândește-te la el ca la o mică „taxă pe comoditate”. Repetată de câteva ori pe lună, suma nu mai e deloc neglijabilă.

Conversia valutară: Costul ascuns al călătoriilor și al afacerilor globale

Adevărata provocare apare, de obicei, atunci când folosești cardul peste hotare sau pentru tranzacții internaționale. Aici intră în scenă comisionul de conversie valutară, un procent pe care banca îl reține pentru a transforma leii din contul tău în moneda locală, fie ea euro, dolari sau lire sterline.

Să luăm un exemplu concret: Imaginează-ți că ești în vacanță la Roma și ai nevoie să scoți 100 de euro de la un bancomat. Pentru o astfel de retragere, Banca Transilvania aplică un comision de 0,5% + 1 euro. Asta înseamnă că vei plăti 0,5 euro (adică 0,5% din suma retrasă) plus încă 1 euro taxă fixă. Totalul? 1,5 euro, doar pentru a avea acces la propriii tăi bani.

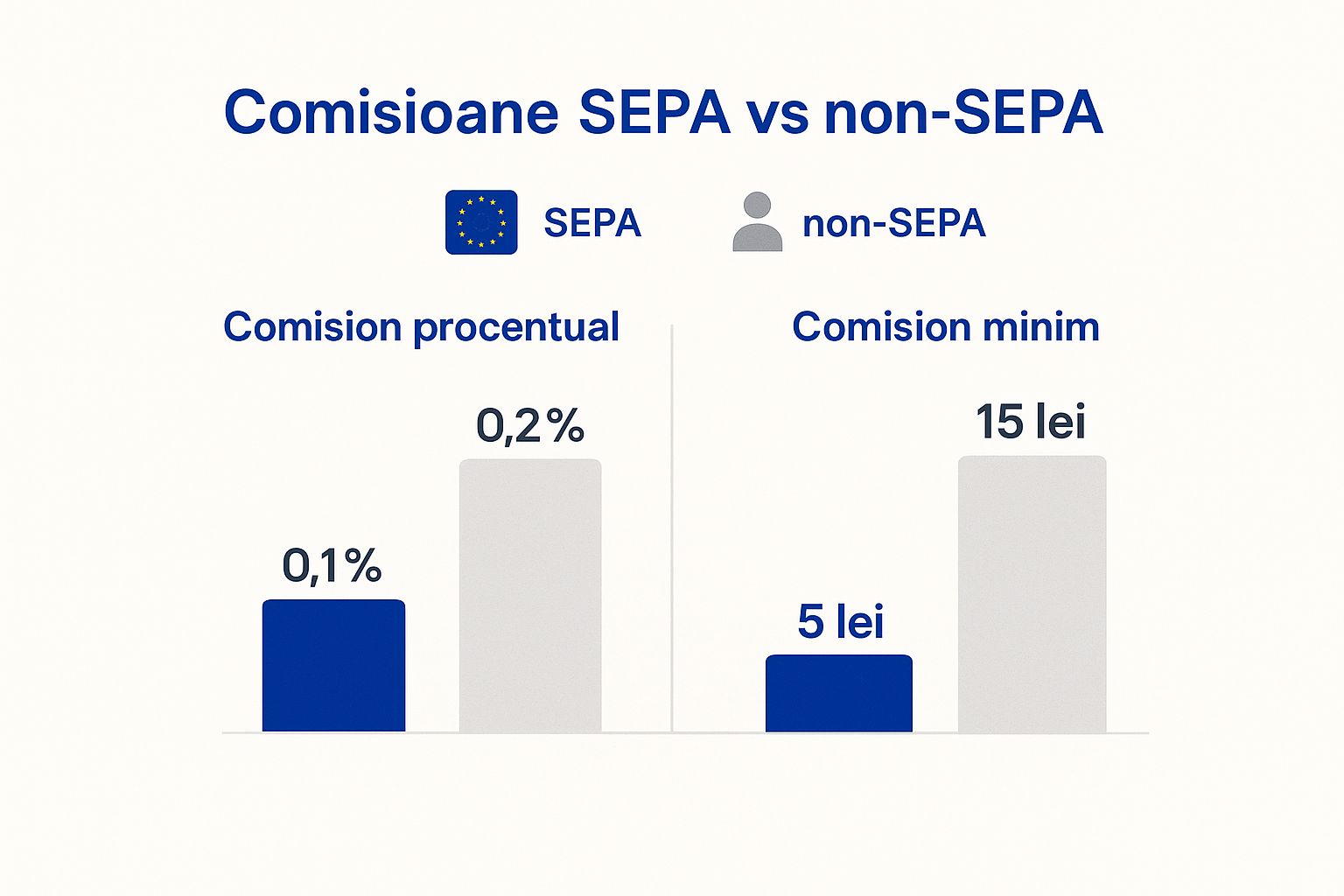

Aceste costuri variază și mai mult când vine vorba de plăți internaționale, cum ar fi achitarea facturilor către parteneri din afara zonei Euro. Imaginea de mai jos scoate în evidență diferența uriașă de cost între plățile SEPA (în Euro, în spațiul european) și cele non-SEPA.

După cum vezi, un transfer non-SEPA poate avea un comision de pornire chiar și de trei ori mai mare. Asta subliniază cât de important este să alegi metoda corectă de transfer pentru a nu arunca banii pe fereastră.

Comparație costuri card de debit vs. card de credit

Să vedem cum se traduc aceste taxe în viața de zi cu zi. Am pregătit o analiză a celor mai importante costuri pentru a te ajuta să alegi cardul care se potrivește cel mai bine stilului tău de viață.

| Tipul taxei | Card de Debit (exemplu Visa Classic) | Card de Credit (exemplu Star Forte) | Sfatul expertului pentru economisire |

|---|---|---|---|

| Emitere card | 0 lei | 25 lei | Majoritatea cardurilor de debit au emitere gratuită. Pentru cele de credit, urmărește promoțiile. |

| Administrare anuală | 25 lei | 25 lei | Alege pachete de cont care includ administrarea cardului pentru a elimina acest cost. |

| Retragere ATM propriu | 0 lei | 1% (min. 2,5 lei) | Evită să scoți cash cu cardul de credit. Folosește-l exclusiv pentru plăți la comercianți. |

| Retragere ATM altă bancă | 1% (min. 5 lei) | 1% + 5 lei | Planifică-ți retragerile și folosește doar bancomatele BT. Este cea mai simplă metodă de economisire. |

| Conversie valutară | 2% | 2% | Dacă ai tranzacții frecvente în altă monedă, un card în euro sau multivalutar este o investiție inteligentă. |

Fiecare card are rolul său. Cel de debit este pentru banii tăi, pe care îi gestionezi zilnic. Cel de credit este o linie de finanțare, un instrument pentru cumpărături mai mari sau situații neprevăzute. Înțelegând costurile, le poți folosi pe amândouă în avantajul tău.

Strategii simple pentru a ține taxele sub control

Vestea bună? Ești la cârmă. Prin câteva decizii simple și un pic de planificare, poți reduce considerabil sumele pe care le lași băncii sub formă de comisioane.

- Fidelizează-te rețelei BT: Sună banal, dar funcționează. Programează-ți retragerile de numerar și folosește exclusiv bancomatele Băncii Transilvania. Vei evita complet comisioanele interbancare.

- Plătește direct cu cardul în străinătate: În loc să alergi după bancomate, folosește cardul la POS. Comisionul de conversie la plată este, de cele mai multe ori, mai mic decât cel pentru retragere.

- Ia în calcul un card în euro: Călătorești des în zona Euro sau primești constant plăți în această monedă? Un cont și un card atașat în euro pot elimina complet stresul și costurile conversiei valutare.

Informația este putere. Pentru a înțelege în detaliu cum funcționează mecanismul cursului de schimb și cum te poate afecta, aruncă o privire peste ghidul nostru complet despre schimb valutar la Banca Transilvania. Cu cât știi mai multe, cu atât te asiguri că banii câștigați cu efort rămân ai tăi, nu se pierd în labirintul comisioanelor.

Cum să stăpânești plățile și transferurile online, leu cu leu

Aplicații precum BT24 și NeoBT sunt mult mai mult decât simple unelte digitale. Pentru un creator, un freelancer sau un mic antreprenor, ele sunt puntea directă dintre munca ta și banii câștigați. Sunt motoarele care îți alimentează afacerea. Dar ca să le folosești cu adevărat eficient, trebuie să înțelegi ce se ascunde în spatele fiecărui click – structura de taxe și comisioane BT.

Fiecare plată pe care o inițiezi, fie că trimiți bani unui colaborator care e tot la BT sau achiți o factură către un partener cu cont la altă bancă, are un mic cost atașat. Diferența dintre un transfer în rețeaua băncii (intrabancar) și unul în afara ei (interbancar) poate fi surprinzător de mare. Vestea bună? Un comision online este aproape întotdeauna mult, mult mai mic decât cel de la ghișeu.

A fi un maestru al uneltelor digitale nu înseamnă doar să știi pe ce butoane să apeși. Înseamnă să înțelegi costul din spatele fiecărei acțiuni. Așa transformi o simplă tranzacție într-o decizie de business inteligentă, care optimizează fiecare leu și îți aduce banii în cont mai repede.

Ghidul tău pentru cel mai eficient transfer

Să devii acel expert în banking digital care nu irosește niciun ban pe comisioane inutile este mai simplu decât crezi. Totul se reduce la a-ți cunoaște opțiunile și a alege informat.

- Transferurile intrabancare (adică, de la BT la BT): Acestea sunt campionii economisirii. De cele mai multe ori, sunt complet gratuite prin aplicațiile mobile. Când lucrezi cu clienți sau colaboratori care au și ei conturi la BT, să prioritizezi aceste transferuri e o strategie de economisire la îndemână.

- Transferurile interbancare (către alte bănci): Aici apar costurile. Un transfer standard, făcut relaxat din BT24 sau NeoBT, te va costa un comision fix, de exemplu, 5 lei.

- Plăți urgente și instant: Ai nevoie ca banii să ajungă acum? Plățile urgente îți garantează asta, dar vin cu un comision mai mare (să zicem, 10 lei). Însă, fii atent! Transferurile instant, disponibile către anumite bănci, pot fi o variantă mai isteață, oferind viteză la un preț mai mic. Verifică mereu opțiunile înainte de a da „Confirmă”.

Să ne uităm și la piața din jur. O analiză a serviciilor de internet banking din România a arătat că un abonament lunar mediu costă în jur de 6,5 lei. Unele bănci chiar renunță la aceste taxe pentru a încuraja plățile digitale, o dovadă clară a valorii pe care o aduc. Poți arunca o privire pe topul băncilor cu cele mai mici comisioane ca să îți faci o imagine de ansamblu.

Cum faci cel mai ieftin transfer interbancar

Să luăm un exemplu concret. Ai de plătit o factură de 300 de lei unui furnizor care are cont la altă bancă. Uite cum te asiguri că plătești cel mai mic comision posibil.

- Folosește întotdeauna aplicația mobilă: Ferește-te de ghișeu ca de un cost inutil. Un transfer făcut online poate fi de 3-4 ori mai ieftin decât unul făcut la sucursală.

- Alege transferul standard, nu pe cel urgent: Dacă plata nu e o chestiune de viață și de moarte, alege transferul obișnuit. Tocmai ai economisit câțiva lei, bani care, adunați pe parcursul unui an, chiar contează.

- Verifică opțiunea de transfer instant: Chiar înainte de a finaliza, uită-te dacă banca destinatarului acceptă transferuri instant și compară comisionul. S-ar putea să ai o surpriză plăcută și să obții viteză la un preț mai bun.

Să înțelegi aceste mecanisme este esențial, mai ales când vine vorba de timpul în care ajung banii. Dacă vrei să aprofundezi subiectul, aruncă o privire pe ghidul nostru despre cât durează un transfer bancar și cum să-ți planifici plățile ca un profesionist. Odată ce stăpânești aceste detalii, preiei cu adevărat controlul asupra finanțelor tale.

Taxele BT prin ochii unui antreprenor sau freelancer

Când ești pe cont propriu, fiecare leu contează. Te uiți altfel la un extras de cont. Brusc, taxele și comisioanele BT nu mai sunt doar niște cifre, ci piese dintr-un puzzle care îți afectează direct profitul. E momentul în care contul tău bancar trebuie să devină un partener de nădejde, nu doar un centru de cost.

Pentru un freelancer, un creator sau un mic antreprenor, costurile bancare capătă o nouă greutate. Nu mai e vorba de simpla administrare a unui cont personal, ci de comisioane care mușcă direct din banii pe care îi câștigi. De la taxa lunară pentru contul firmei și până la costurile pentru fiecare încasare, fiecare mic detaliu se adună.

Cum să încasezi bani inteligent și cu costuri minime

Scopul tău numărul unu este să fii plătit pentru munca ta. Simplu, rapid și fără bătăi de cap. Aici, uneltele digitale sunt cei mai buni prieteni ai tăi.

- Încasări prin link de plată: Aceste servicii sunt gândite să facă plățile o joacă de copii. Când un client te plătește printr-un link de plată, comisionul este de obicei un procent mic din suma tranzacționată. Este o metodă predictibilă și, de cele mai multe ori, mult mai avantajoasă decât alternativele clasice. Acționează acum! Poți crea un link de plată și încasa primii bani chiar astăzi, eliberându-te de stresul facturilor neplătite.

- Atenție la depunerile de numerar: Acesta e un cost ascuns care te poate surprinde. Dacă ai clienți care încă preferă plata cash, comisionul pe care îl plătești pentru a depune acei bani în contul de firmă se poate aduna serios la final de lună. Poți privi acest comision ca pe o „taxă pe logistică”. O soluție simplă? Încurajează-ți clienții să treacă la plățile digitale și elimini complet acest cost.

Gândește-te așa: fiecare cost optimizat este un profit direct pentru afacerea ta. Să reduci cheltuielile administrative cu doar 1-2% pe an poate însemna sute, poate chiar mii de lei, bani pe care îi poți reinvesti în marketing, echipamente noi sau în dezvoltarea ta.

Digitalizarea și negocierea: superputerile tale financiare

Pe măsură ce afacerea ta prinde contur și volumul tranzacțiilor crește, la fel crește și puterea ta de negociere. O relație bună cu banca, bazată pe un flux constant de bani, îți poate deschide uși la care poate nici nu te gândeai. Nu te sfii să porți o discuție cu reprezentantul băncii despre condiții mai bune, personalizate pentru business-ul tău.

În paralel, cea mai rapidă cale de a tăia din costuri este să îmbrățișezi digitalizarea. Fiecare factură plătită online în loc de la ghișeu, fiecare încasare printr-un link în loc de cash, este o mică victorie. Aceste decizii mărunte, luate zi de zi, construiesc fundația unei afaceri sănătoase din punct de vedere financiar.

Și pentru că o bună gestiune financiară merge mână în mână cu o bună înțelegere a taxelor, este esențial să știi ce înseamnă TVA deductibil și cum acest concept îți poate influența afacerea.

Gata de acțiune? Cum să tai din taxele bancare și să fii plătit azi

Acum ai harta comorii. Știi exact unde se ascund costurile și cum le poți ocoli. A venit momentul să trecem de la teorie la practică și să transformăm relația cu banca într-un parteneriat din care și tu ai de câștigat. Misiunea noastră? Să nu mai lăsăm niciun leu să se evapore pe taxe și comisioane BT inutile. Și da, putem începe chiar azi.

Privește următoarele sfaturi ca pe o listă personală de verificare. Un plan simplu, gata de pus în aplicare imediat. Poate par mărunte, dar aceste mici obiceiuri, odată adoptate, vor face o diferență vizibilă în bugetul tău lunar.

Preia controlul asupra costurilor tale

A economisi nu înseamnă să renunți la ceva, ci să folosești serviciile mai deștept. Totul se rezumă la a fi mereu cu un pas înaintea cheltuielilor, anticipându-le și optimizându-le înainte să apară.

A fi proactiv înseamnă să deții controlul. În loc să te uiți cu frustrare la comisioanele de pe extrasul de cont la final de lună, le previi prin alegeri inteligente. Așa, fiecare tranzacție devine o șansă de a economisi, nu de a cheltui.

Uite câțiva pași simpli care te pun pe drumul cel bun:

- Alege pachetul potrivit, nu pe cel mai ieftin. Uită-te pe activitatea ta din ultimele 3-6 luni. Ai o mulțime de plăți către alte bănci? Atunci un pachet cu transferuri gratuite, chiar dacă are o taxă lunară puțin mai mare, te va face de fapt să economisești serios pe termen lung.

- Folosește exclusiv bancomatele BT. Gândește-te la asta: fiecare retragere de la un bancomat al altei bănci te costă, în medie, 5 lei. Doar patru astfel de retrageri pe lună și ai plătit deja echivalentul unui abonament la Netflix sau Spotify, fără să primești nimic în schimb.

- Îmbrățișează plățile digitale. Fiecare drum la ghișeu pentru o factură înseamnă timp pierdut și bani cheltuiți. O plată online este de până la trei ori mai ieftină și se face în câteva secunde. Pentru un freelancer, timpul este aur curat – nu-l irosi la cozi.

- Verifică-ți extrasul de cont lunar. Fă-ți un mic ritual la finalul fiecărei luni. Deschide extrasul și analizează-l. E cel mai bun radar pentru a detecta comisioane neașteptate și pentru a vedea exact unde poți optimiza și mai mult.

Ai întrebări? Aici găsești răspunsurile pe scurt

Am parcurs împreună o mulțime de informații, dar e firesc să mai ai câteva curiozități. Hai să trecem rapid prin cele mai frecvente întrebări legate de taxele și comisioanele BT, ca să te asiguri că ai totul clar.

Cum văd exact ce taxe am plătit?

Cea mai rapidă și simplă metodă este să arunci o privire pe extrasul de cont lunar. Îl găsești imediat, la un click distanță, în aplicațiile BT24 sau NeoBT. Acolo totul este listat negru pe alb, de la „comision de administrare cont” până la orice altă taxă punctuală.

Există vreo șansă să scap de comisionul de administrare?

Absolut! Multe dintre pachetele de cont curent de la Banca Transilvania vin cu administrare zero. Secretul? De obicei, trebuie doar să îți încasezi veniturile lunare (salariu, pensie, banii din activități PFA) direct în acel cont. E un fel de win-win.

Dacă vreau să închid un cont, mă costă ceva?

În mod normal, închiderea unui cont curent în lei la Banca Transilvania este gratuită. Este o procedură standard. Totuși, pentru liniștea ta, cel mai bine este să verifici „Ghidul de comisioane” direct pe site-ul lor sau, și mai simplu, să întrebi pe cineva la ghișeu. Așa ești 100% sigur.

Plătesc în plus când folosesc cardul la magazin?

Niciodată. Orice plată cu cardul BT la un POS din România, fie că e la supermarket, la cafenea sau la mall, este 100% gratuită. Poți să îl folosești cu încredere, fără să te gândești la costuri ascunse.

Ești pregătit să treci la nivelul următor? Ca freelancer, creator sau antreprenor, știi că fiecare leu contează. La fel de important este și să fii plătit la timp, fără bătăi de cap. Cu PayLinks, poți genera un link de plată personalizat în mai puțin de 30 de secunde și să primești bani de la clienții tăi instant.

Lasă birocrația în urmă și concentrează-te pe pasiunea ta. E timpul să fii plătit pentru valoarea pe care o oferi, rapid și eficient. Începe acum și încasează primii bani chiar azi. Află mai multe pe https://www.paylinks.ro.