Te-ai întrebat vreodată ce reprezintă șirul acela lung de cifre și litere pe care banca ți l-a dat când ți-ai deschis contul? Nu e doar un detaliu tehnic. Pentru tine, ca freelancer, creator sau antreprenor, este cheia care transformă munca ta în bani. Este adresa ta exactă în lumea finanțelor, iar astăzi vei învăța cum să o folosești pentru a fi plătit rapid și sigur.

Să privim lucrurile simplu: numărul de cont bancar este ca numărul apartamentului tău. Este un cod unic prin care banca ta te identifică intern. Dar pentru a primi bani de la clienți, mai ales din afara băncii tale sau din altă țară, ai nevoie de adresa completă. Aici intră în scenă codul IBAN.

De ce contează numărul tău de cont bancar

Imaginează-ți sistemul bancar ca un oraș uriaș. Fiecare bancă este un cartier, iar contul tău este o anumită locuință. Numărul tău de cont este doar numărul casei. Este util, dar insuficient pentru un curier (o plată) care vine din altă parte a orașului sau a țării.

Codul IBAN (International Bank Account Number) este adresa completă: țară, cod bancă, număr de cont. El asigură că orice plată trimisă către tine ajunge direct la destinație, rapid și fără riscul de a se rătăci. A înțelege acest mecanism nu e o formalitate, ci primul pas spre a prelua controlul asupra veniturilor tale.

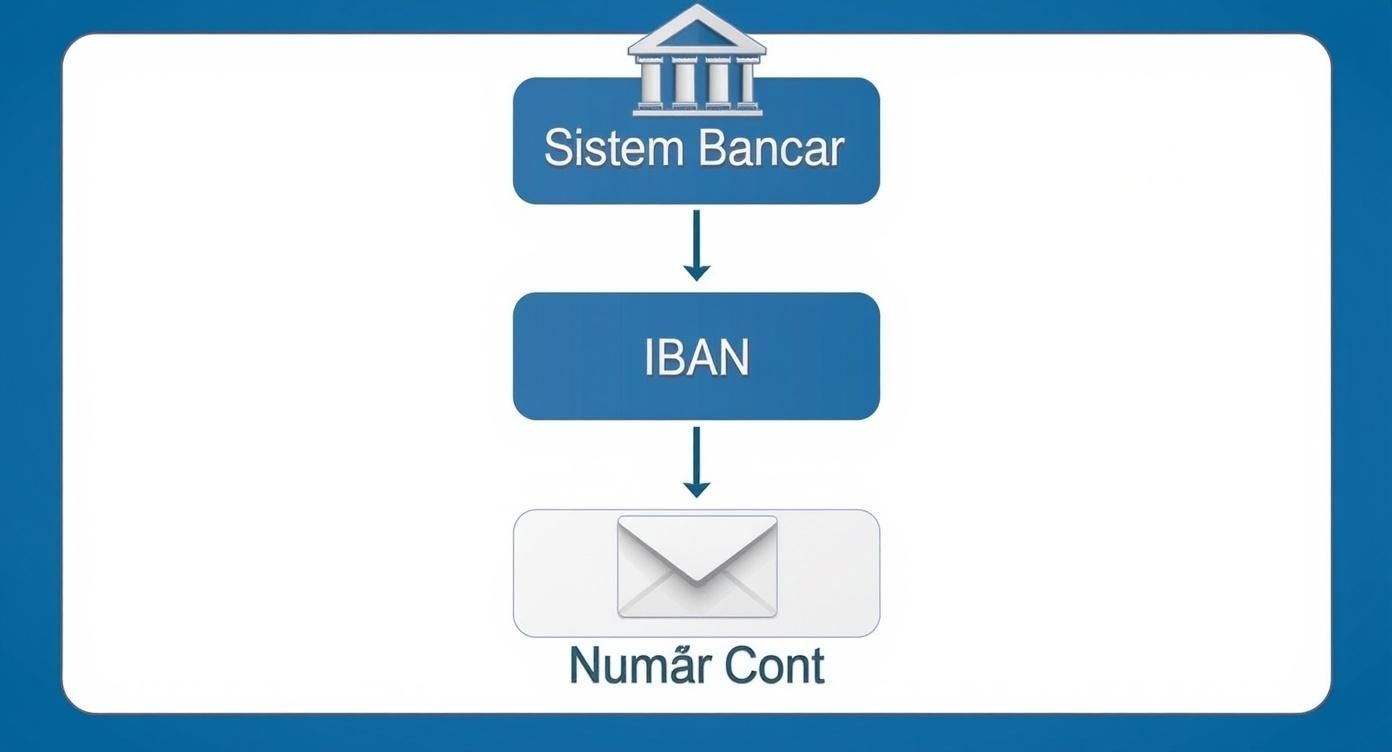

Infograficul de mai jos îți arată vizual cum se completează aceste piese de puzzle, de la conceptul general până la cheia ta personală – contul bancar.

După cum vezi, numărul de cont este ultima piesă, cea mai specifică, integrată perfect în structura IBAN pentru a garanta că banii ajung exact acolo unde trebuie.

Primul pas spre independența ta financiară

Ca freelancer, creator de conținut sau antreprenor la început de drum, să folosești corect această „adresă” financiară nu este o simplă formalitate. Este o dovadă de profesionalism.

Atunci când trimiți unui client un IBAN corect, transmiți încredere. Le arăți că ești pregătit să faci afaceri, că ai un sistem bine pus la punct pentru a-ți încasa veniturile. Acest detaliu, aparent mărunt, este de fapt o piatră de temelie pentru o carieră independentă de succes. Este despre a te asigura că munca ta valoroasă este recompensată fără întârzieri sau bătăi de cap.

Nu te gândi la numărul tău de cont ca la un șir anost de caractere. Privește-l ca pe cheia care deschide ușa către veniturile tale. Este instrumentul care transformă efortul, talentul și orele tale de muncă în bani reali, direct în contul tău.

De la IBAN la încasări rapide cu PayLinks

Odată ce ai IBAN-ul la îndemână, ești gata să faci pasul următor și să fii plătit chiar azi. În loc să-l scrii manual pe facturi, unde se poate strecura o greșeală, poți folosi soluții moderne precum PayLinks. Acestea îți permit să creezi linkuri de plată personalizate.

Nu doar că îți protejezi datele bancare, dar le oferi clienților o experiență de plată fluidă și incredibil de simplă. Le arăți că ești un profesionist modern și eficient. Așa te asiguri că ești plătit azi, nu mâine.

Cum să descifrezi corect codul IBAN

La prima vedere, un IBAN poate părea intimidant. Dar în realitate, este o hartă clară către contul tău. Să înveți să citești această „hartă” este o abilitate esențială pentru orice freelancer. Odată ce înțelegi ce înseamnă fiecare bucățică, elimini riscul de a greși și transmiți o imagine de super profesionist clienților tăi.

Imaginează-ți că poți trimite datele de plată cu încredere deplină, știind că banii vor ajunge exact unde trebuie, fără nicio întârziere. Asta îți oferă stăpânirea structurii IBAN.

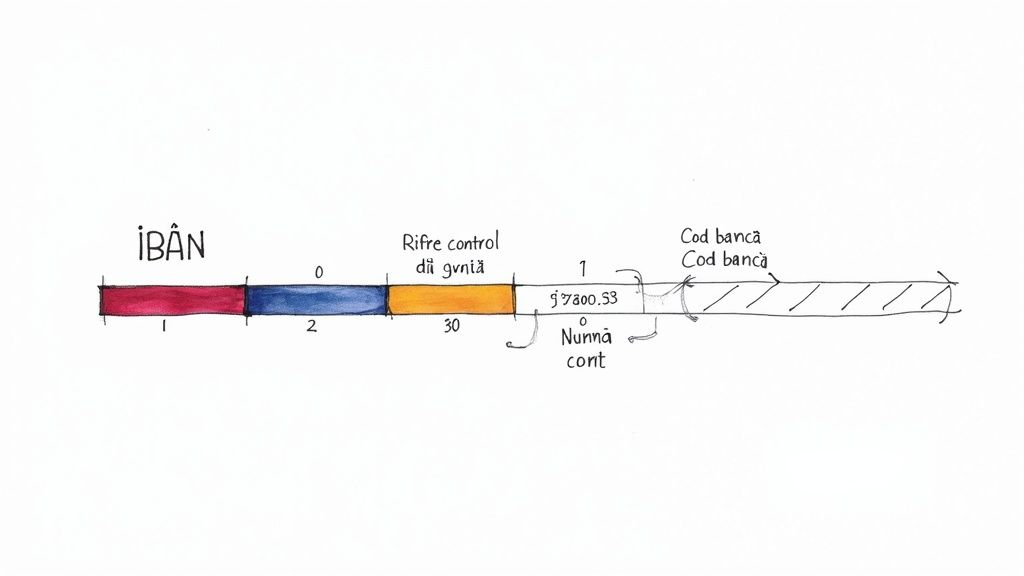

Anatomia unui IBAN românesc

Orice IBAN din România are exact 24 de caractere. Hai să luăm un exemplu fictiv ca să-l descompunem: ROXXAAAA1234567890123456.

Fiecare segment are un rol precis:

-

Codul de țară (primele 2 litere):

RO. Spune lumii întregi că ai un cont bancar deschis în România. Este primul reper pe harta financiară globală. -

Cifrele de control (următoarele 2 cifre):

XX. Aceste două cifre sunt un paznic inteligent. Sunt calculate printr-un algoritm special și verifică dacă restul caracterelor din IBAN sunt corecte. Datorită lor, șansele ca banii să ajungă în altă parte din cauza unei greșeli de tastare sunt aproape zero. -

Codul băncii (următoarele 4 litere):

AAAA. Acesta este identificatorul unic al băncii tale. De exemplu, pentru Banca Transilvania, codul este BTRL. Gândește-te la el ca la numele de cod al băncii tale, recunoscut oriunde în lume. Poți citi mai multe despre codul SWIFT pentru Banca Transilvania pentru a înțelege cum ajută la tranzacțiile internaționale. -

Numărul tău de cont unic (ultimele 16 caractere):

1234567890123456. Aceasta este partea personală. Șirul reprezintă numărul tău de cont intern, legat de sucursală. Este adresa exactă unde ajung în final banii tăi.

De ce este vital să știi asta

Să înțelegi structura IBAN-ului nu e doar un exercițiu tehnic. Este o unealtă care îți dă putere. Când un client îți cere datele de plată, îi poți oferi un numar cont bancar în format IBAN complet, fără nicio ezitare.

Un IBAN comunicat corect nu e doar o înșiruire de caractere. Este o promisiune nerostită către client: „Sunt organizat, profesionist și gata să primesc plata pentru munca pe care am depus-o.”

Această cunoaștere îți dă un sentiment de control și încredere. Te asigură că nu vor fi întârzieri sau bătăi de cap din cauza unor detalii bancare trimise greșit. Iar asta înseamnă un singur lucru: ești plătit mai repede, fără stres, și te poți concentra pe ceea ce contează cu adevărat – munca ta.

Unde găsești numărul de cont bancar cât ai zice „factură”?

Ca freelancer, timpul tău este cel mai valoros activ. Fiecare secundă petrecută pe sarcini administrative este timp pe care nu-l poți dedica proiectelor care îți aduc venituri. Vestea bună este că poți avea un număr de cont bancar în mână în mai puțin de 60 de secunde.

Ai deja tot ce-ți trebuie în buzunar sau pe birou. E timpul să folosești aceste unelte pentru a accelera procesul de încasare și a te concentra pe ceea ce iubești să faci.

Direct din aplicația de mobile banking

Aceasta este cea mai rapidă cale. Telefonul e mereu la îndemână, deci și IBAN-ul tău poate fi.

- Intră în aplicația băncii tale și autentifică-te.

- Mergi la secțiunea „Conturi” sau „Conturile mele”. De regulă, e chiar pe ecranul principal.

- Atinge contul curent care te interesează. Imediat, vei vedea toate detaliile, inclusiv codul IBAN complet. Aproape toate aplicațiile au un buton intuitiv de „Copiază” sau „Partajează”, pentru a prelua codul fără nicio greșeală.

Prin platforma de online banking

Dacă ești deja la laptop, lucrând la o factură, platforma de internet banking este la fel de rapidă.

Doar te conectezi pe site-ul băncii tale. Structura este foarte asemănătoare cu cea a aplicației: cauți secțiunea conturilor tale, iar codul IBAN va fi afișat la loc de cinste. De aici îl poți copia cu un click pentru a-l adăuga instant pe factură.

Sfat pentru acțiune imediată: Odată ce ai copiat IBAN-ul, fă-ți un favor și transformă-l într-un link de plată PayLinks. E un proces de 30 de secunde. În loc să trimiți un șir de caractere pe factură, vei trimite un link profesional pe care clientul poate plăti instant cu cardul. Procesul tău de încasare va deveni mult mai rapid.

Metodele clasice, dar încă de încredere

Chiar dacă nu sunt la fel de rapide, metodele tradiționale își au rostul lor, mai ales când ai nevoie de o dovadă fizică sau de un document oficial.

- Pe extrasul de cont: Fie că îl primești pe e-mail sau îl descarci din aplicație, extrasul de cont bancar are întotdeauna IBAN-ul listat clar. Pentru un exemplu concret, poți arunca o privire pe ghidul nostru despre cum obții un extras de cont de la Raiffeisen – pașii sunt similari la majoritatea băncilor.

- În contractul inițial: Acel teanc de hârtii pe care l-ai semnat la deschiderea contului conține absolut toate detaliile, inclusiv IBAN-ul. Nu e cea mai rapidă soluție, dar e o sursă sigură.

Cum verifici un IBAN înainte de a trimite bani

Fiecare plată pe care o faci, fie către un furnizor, fie către un colaborator, este un pas important. A trimite bani la un număr de cont bancar greșit nu înseamnă doar o bătaie de cap; poate duce la pierderi financiare și întârzieri care îți dau peste cap proiectele.

Din fericire, există metode simple pentru a transforma orice îndoială într-o certitudine. Aceste obiceiuri, odată însușite, devin o a doua natură și îți protejează afacerea, construindu-ți o reputație de profesionist atent la detalii.

Prima linie de apărare: validatoarele online

Înainte să dai click pe butonul „Trimite”, folosește un validator de IBAN online. Aceste instrumente gratuite verifică structura tehnică a codului și depistează pe loc orice greșeală de scriere. E un filtru esențial, rapid și incredibil de eficient.

Gândește-te la acest pas ca la funcția de spell check pentru un e-mail important. Nu îți garantează că mesajul ajunge la persoana care trebuie, dar te asigură că adresa este formatată corect.

Verificarea tehnică a unui IBAN este crucială, dar nu e suficientă. Ea confirmă doar că „adresa” există din punct de vedere structural, nu și că aparține persoanei căreia vrei să-i trimiți banii.

Tactici suplimentare pentru siguranță maximă

Când miza crește – sume mari sau colaboratori noi – e timpul să ridici ștacheta securității. Adaugă aceste două practici în arsenalul tău pentru a dormi liniștit:

- Plata de test de 1 leu: Pentru contracte importante, o plată simbolică de 1 leu este cea mai inteligentă investiție. După ce trimiți, sună-ți partenerul și confirmă că a primit banii. Odată ce ai acest „OK”, poți trimite restul sumei cu încrederea că totul este în regulă.

- Confirmarea dublă, directă: Un e-mail scurt sau un mesaj rapid pot preveni probleme uriașe. După ce primești un IBAN, trimite-l înapoi partenerului și întreabă simplu: „Acesta este codul corect?”. Acest gest elimină complet neînțelegerile.

Adoptând aceste metode, nu doar că îți protejezi banii, ci le arăți partenerilor că ești un profesionist riguros. Odată ce plata a plecat, e util să știi și cât durează un transfer bancar pentru a-ți gestiona corect așteptările.

Protejează-ți banii în lumea plăților digitale

În universul online, numărul de cont bancar este ca o cheie. E indispensabilă ca să primești bani, dar dacă o lași la vedere în locuri nepotrivite, te expui unor riscuri. Să-ți publici IBAN-ul pe forumuri sau rețele sociale e ca și cum ți-ai lăsa cheia de la casă agățată în poartă.

Doar cu IBAN-ul, nimeni nu-ți poate scoate banii din cont. Pericolul e mai subtil: infractorii îl pot combina cu alte informații publice despre tine pentru a crea mesaje de phishing convingătoare, prin care să te păcălească să divulgi date cu adevărat sensibile.

Depășește riscurile partajării directe

Orice freelancer cunoaște povestea: termini proiectul, trimiți factura, apoi... aștepți. Uneori, plata întârzie fiindcă un client a tastat greșit o cifră din IBAN. Alteori, pur și simplu amână, pentru că procesul de plată manuală e anevoios. Metoda tradițională nu doar că te expune riscurilor, dar adaugă și frustrări inutile.

Acest context subliniază nevoia unor soluții de plată care să fie nu doar sigure, ci și incredibil de simple și accesibile pentru oricine. Aici intervine oportunitatea de a moderniza modul în care încasezi.

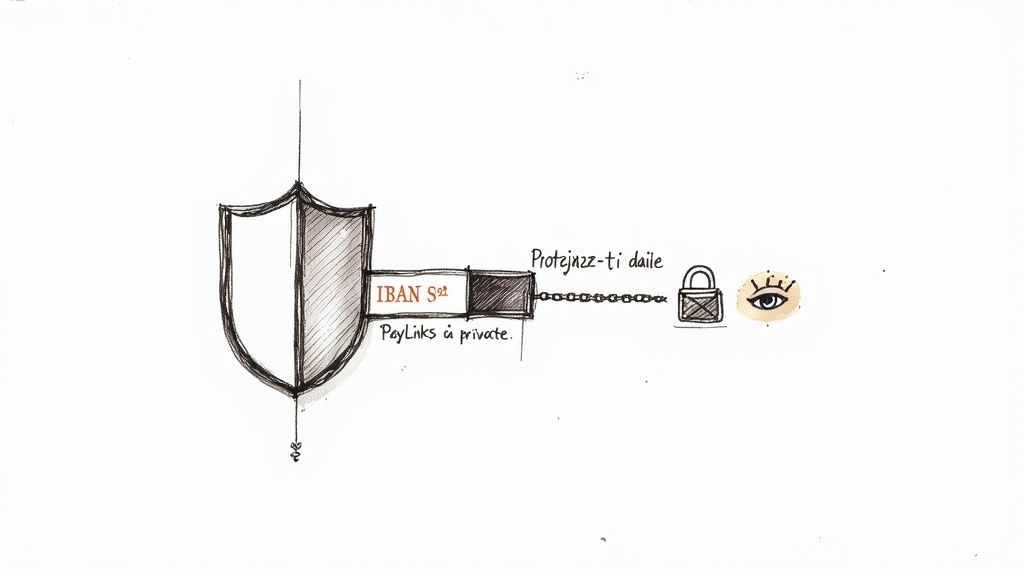

Soluția inteligentă: linkurile de plată

O abordare modernă schimbă complet regulile jocului: linkurile de plată. O platformă precum PayLinks devine un scut protector între tine și clientul tău.

Gândește-te la PayLinks ca la un recepționer digital. În loc să-i dai clientului direct cheia camerei tale (IBAN-ul), îl trimiți la recepție (linkul de plată). Acolo, într-un mediu securizat, este ghidat să achite rapid și în siguranță. Tu îți primești banii, fără să-ți expui vreodată datele sensibile.

Este un salt uriaș, de la o metodă vulnerabilă la un sistem inteligent, conceput pentru succesul tău.

Cum te ajută PayLinks să încasezi sigur și rapid

Când folosești un link de plată, nu doar că îți protejezi datele, ci transformi întregul proces într-o experiență superioară pentru clientul tău.

- Securitate la cel mai înalt nivel: Datele tale bancare rămân complet private. Tranzacția are loc printr-un portal criptat, care folosește standarde de top, asemănătoare cu protecția oferită de o parolă 3-D Secure. Poți afla mai multe despre securitatea plăților online.

- Profesionalism și încredere: Să trimiți un link de plată personalizat, cu logo-ul tău, arată infinit mai bine decât un IBAN aruncat într-un e-mail. Îți consolidezi imaginea de profesionist serios, atent la siguranța partenerilor.

- Eficiență maximă: Pentru client, totul se rezumă la un click și o plată. Gata cu riscul de a greși IBAN-ul! Asta înseamnă că banii ajung la tine mai repede, fără conversații suplimentare.

Adoptând soluții ca PayLinks, faci un pas uriaș pentru viitorul afacerii tale. Îți pui finanțele la adăpost, eficientizezi încasările și le oferi clienților o experiență de plată impecabilă.

Întrebări esențiale despre contul tău bancar

Pe măsură ce navighezi prin lumea freelancingului, te lovești de situații concrete unde detaliile bancare fac diferența între o încasare rapidă și o așteptare frustrantă. Să ai răspunsurile la îndemână îți dă încredere și te ajută să acționezi decisiv.

Am adunat aici cele mai arzătoare întrebări despre numărul de cont bancar și le-am dat răspunsuri clare, menite să te echipeze cu tot ce trebuie să știi pentru a-ți gestiona finanțele ca un profesionist.

Pot să primesc bani doar cu numărul de cont?

Teoretic, dacă tu și clientul tău aveți conturi la aceeași bancă, uneori s-ar putea să meargă. Dar în realitatea de zi cu zi a unui freelancer, răspunsul este un nu categoric. Ai nevoie întotdeauna de codul IBAN complet.

Numărul de cont este ca numărul apartamentului tău. Codul IBAN este adresa completă: stradă, bloc, oraș, cod poștal. Fără adresa completă, curierul (sistemul bancar) nu poate livra pachetul (banii tăi).

Pentru a elimina orice risc de eroare, oferă-i mereu clientului tău codul IBAN complet, cel format din 24 de caractere. Este singura garanție că tranzacția ajunge la tine rapid și sigur.

Este sigur să îmi trec IBAN-ul pe factură?

Da, absolut. Nu doar că este sigur, dar este și practica standard în orice relație profesională. O factură este un document oficial, trimis direct unui client anume. Este locul perfect pentru a comunica datele de plată.

Pericolul nu stă în a scrie IBAN-ul pe factură, ci în a-l lăsa la vedere în locuri publice – forumuri, grupuri de social media sau site-uri dubioase.

Vrei să treci la următorul nivel? Adaugă un link de plată PayLinks direct pe factură. Clientul tău va fi redirecționat către un portal securizat unde poate plăti cu cardul în câteva secunde, fără să mai copieze manual IBAN-ul tău. E mai simplu pentru el și infinit mai sigur pentru tine.

Ce fac dacă am trimis bani la un IBAN greșit?

Acționează imediat. Sună-ți banca sau mergi într-o sucursală și cere anularea tranzacției.

Dacă banii încă nu au plecat din sistemul băncii tale, ai șanse mari ca operațiunea să poată fi oprită. Însă, dacă fondurile au ajuns deja în contul greșit, lucrurile se complică. Recuperarea depinde atunci de cooperarea celeilalte bănci și de bunăvoința persoanei care i-a primit. Așadar, cel mai bun remediu rămâne prevenția: verifică de două ori fiecare cifră a IBAN-ului înainte să confirmi plata.

Numărul meu de cont se poate schimba vreodată?

În condiții normale, un număr de cont bancar este ca un CNP: ți se atribuie o dată și rămâne valabil pe toată durata de viață a contului. Singurul scenariu în care primești un număr nou este atunci când închizi un cont și deschizi altul.

Situații excepționale, cum ar fi fuziunea a două bănci, pot duce la modificări, dar vei fi anunțat cu mult timp înainte. Ca freelancer, e vital să anunți imediat orice modificare a datelor bancare către clienții tăi recurenți pentru a asigura un flux de venituri neîntrerupt.

Ești gata să transformi modul în care încasezi bani? Cu PayLinks, poți crea primul tău link de plată în mai puțin de 30 de secunde și să fii plătit chiar astăzi. Începe acum pe https://www.paylinks.ro.