Vrei să pui banii la treabă, dar ideea de investiții sună complicat? Realitatea este mult mai simplă: o deschidere de cont la trezorerie pentru persoană fizică este tot ce te desparte de investiții sigure, garantate de stat, cu un avantaj uriaș – dobânzi neimpozabile. Fie că ești freelancer, creator sau antreprenor la început de drum, ești pe punctul de a-ți transforma economiile în profit real, fără bătăi de cap. Acest ghid îți arată calea directă, fie că alegi varianta online, prin SPV, sau preferi drumul clasic, la ghișeu.

Primul pas spre investiții sigure și profitabile

Să-ți deschizi un cont la trezorerie nu mai este un hățiș birocratic. A devenit o decizie financiară inteligentă, mai ales dacă ești la început de drum, fie că activezi ca freelancer, ești creator de conținut sau ai pornit pe calea antreprenoriatului. Gândește-te la asta ca la o alternativă mult mai solidă și, de multe ori, mai profitabilă decât depozitele bancare clasice.

Avantajele sunt clare și imediate:

- Dobânzi atractive și, cel mai important, neimpozabile. Ceea ce câștigi, îți rămâne integral în buzunar.

- Garanția totală a statului asupra banilor investiți. Riscul? Practic, zero.

- Accesibilitate maximă prin programul TEZAUR, care a simplificat enorm întregul proces.

Acest ghid este aici să dărâme orice mit și să-ți arate, pas cu pas, cum îți poți pune banii la treabă eficient. Vei vedea cum o simplă formalitate se transformă într-o strategie personală de succes financiar.

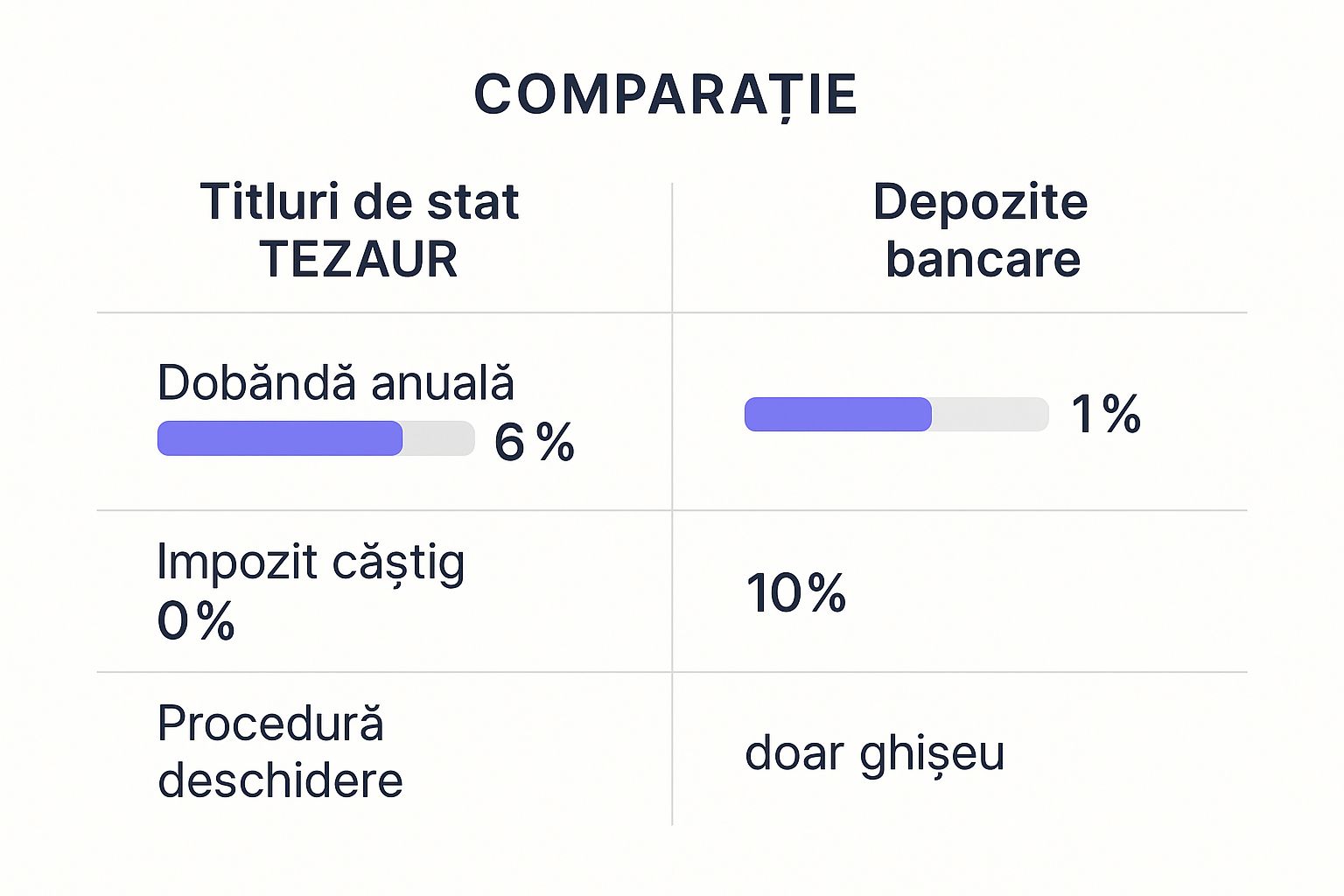

Infograficul de mai jos pune față în față titlurile de stat TEZAUR și depozitele bancare clasice. Diferențele sunt izbitoare, mai ales la capitolele dobândă, impozitare și procedura de deschidere.

Concluzia e simplă: profitul din titlurile de stat îți rămâne ție, în întregime. Scapi de impozitul de 10% care se aplică, de obicei, câștigurilor din dobânzile bancare.

Un instrument financiar tot mai popular

Românii au început să aibă din ce în ce mai multă încredere în titlurile de stat, iar cifrele vorbesc de la sine. Programul TEZAUR, inițiat de Ministerul Finanțelor, a devenit un adevărat fenomen. Dacă în 2018 se atrăgeau prin acest program 2,07 miliarde de lei, până în 2025 suma a explodat, ajungând la 18,44 miliarde de lei – o creștere de aproape 9 ori.

Acest interes masiv, reflectat în cele 410.071 de subscrieri record, ne arată un singur lucru: tot mai mulți oameni ca tine, freelanceri, creatori, antreprenori, aleg această cale sigură pentru a-și construi un viitor financiar mai stabil. Pentru cei pasionați de cifre, puteți explora istoricul complet al programului TEZAUR.

Gestionarea inteligentă a banilor înseamnă, desigur, să folosești mai multe unelte. Așa cum contul la trezorerie îți simplifică investițiile, alte platforme te pot ajuta cu încasările. Dacă ești freelancer, de exemplu, e esențial să știi cum funcționează și alte metode de plată; un ghid despre crearea unui cont PayPal în România te poate ajuta să-ți diversifici opțiunile.

Online sau la ghișeu? Alege calea care ți se potrivește

Bun, ai luat decizia să investești. Felicitări! Acum urmează partea practică: cum deschizi acel cont de trezorerie pentru persoană fizică fără bătăi de cap? Ai în față două cărări, fiecare cu farmecul și ritmul ei. Una digitală, rapidă, cealaltă clasică, față în față. Nu există o alegere greșită, ci doar cea care se mulează perfect pe stilul tău de viață.

Poți merge pe varianta modernă, prin Spațiul Privat Virtual (SPV), sau poți alege drumul bătătorit, la ghișeul Trezoreriei, unde un zâmbet și o explicație directă pot face minuni. Hai să le luăm pe rând, ca să vezi ce rezonează mai bine cu tine.

Varianta digitală: confortul la câteva click-uri distanță prin SPV

Dacă ești deja obișnuit să rezolvi totul online – de la facturi la contracte – atunci Spațiul Privat Virtual îți va veni ca o mănușă. SPV-ul este aliatul tău modern, care elimină drumurile, cozile și programul fix. Totul se întâmplă direct din confortul casei sau al biroului tău.

Timpul este cea mai valoroasă monedă, nu-i așa? Ei bine, aici câștigi enorm. Pentru cine are deja cont SPV, totul decurge fulgerător. Deschizi contul, subscrii la titluri de stat și chiar primești banii înapoi tot electronic. Această accesibilitate a schimbat jocul, făcând investițiile mult mai prietenoase și la îndemâna oricui.

Opțiunea clasică: interacțiunea directă la ghișeul trezoreriei

Poate că preferi contactul uman, siguranța că cineva se uită peste hârtiile tale și îți confirmă pe loc că totul e în regulă. Atunci, o vizită la unitatea de Trezorerie de care aparții rămâne o opțiune excelentă și de încredere.

E metoda tradițională, care pentru mulți aduce un plus de confort psihic. Știi sigur că nu ai greșit nimic și pleci de acolo cu toate actele ștampilate.

Sfat din experiență: Chiar dacă mergi la ghișeu, fă-ți temele de acasă! Intră online, descarcă formularele, completează-le liniștit. Când ajungi acolo, vei fi gata de acțiune și vei scurta considerabil timpul petrecut la coadă.

Sigur, această variantă cere puțină planificare. Trebuie să te încadrezi în programul lor și să-ți aloci timp pentru drum. Însă avantajul major este că orice nelămurire o rezolvi pe loc, direct cu un specialist.

Comparație între deschiderea contului online (SPV) vs fizic (la ghișeu)

Pentru a te ajuta să pui în balanță cele două opțiuni, am creat un tabel simplu care scoate în evidență diferențele cheie. Gândește-te ce contează mai mult pentru tine: viteza sau interacțiunea directă?

| Criteriu | Metoda Online (SPV) | Metoda Fizică (La ghișeu) |

|---|---|---|

| Timp necesar | Extrem de rapid, mai ales dacă ai deja cont SPV activ. Vorbim de minute. | Mai lent. Depinde de program, aglomerație și timpul de deplasare. |

| Confort | Maxim. Poți face totul de oriunde, oricând, chiar și în pijamale. | Scăzut. Implică prezență fizică, stat la coadă și deplasare. |

| Interacțiune | Pur digitală. Nu vorbești cu nimeni, totul e automatizat. | Directă. Ai ocazia să pui întrebări și să primești răspunsuri pe loc. |

| Flexibilitate | Foarte ridicată. Platforma SPV este accesibilă 24/7. | Limitată. Ești constrâns de programul de lucru al instituției. |

În final, indiferent de calea pe care o alegi, destinația este aceeași: un cont de trezorerie activ, pregătit să-ți pună banii la treabă. Privește-o ca pe o altă decizie de business. Așa cum îți gestionezi finanțele, poți alege și aici metoda care se potrivește fluxului tău de lucru. Dacă tot vorbim de modernizarea finanțelor, poate te interesează să explorezi și cum poți deschide un cont bancar online, o altă soluție excelentă pentru a-ți eficientiza activitatea.

Gata de drum? Cum îți pregătești dosarul pentru vizita la Trezorerie

Dacă ai ales calea clasică, cea a interacțiunii directe, o bună organizare te va scăpa de multe bătăi de cap. Gândește-te la pregătirea dosarului ca la un mic proiect personal; cu cât ești mai atent la detalii, cu atât vei rezolva totul mai repede. O vizită la ghișeu îți oferă avantajul de a putea pune întrebări, dar asta nu înseamnă că trebuie să lași totul pe seama norocului.

Crede-mă, pregătirea corectă a documentelor este secretul pentru a finaliza procedura de deschidere cont trezorerie persoană fizică dintr-o singură vizită. Nimic nu e mai frustrant decât să stai la coadă și, odată ajuns în față, să afli că îți lipsește o simplă hârtie.

Actele esențiale pe care trebuie să le ai la tine

Pentru a evita orice surpriză neplăcută, asigură-te că ai în mapă următoarele documente, pregătite cu atenție. Consideră-l checklist-ul tău pentru succes:

- Actul de identitate (Cartea de Identitate): Ai nevoie atât de original, cât și de o copie simplă, care să fie clară și lizibilă. Un mic sfat: pune-le pe amândouă într-o folie de protecție, ca să le găsești imediat.

- Cererea de deschidere a contului: Acesta este piesa de rezistență a dosarului. De obicei, o poți descărca de pe site-ul ANAF sau o poți lua direct de la sediul trezoreriei. Recomandarea mea este să o descarci și să o completezi acasă, pe îndelete, fără presiunea de la ghișeu.

- Extrasul de cont bancar recent: Acesta trebuie să conțină numele tău complet și codul IBAN al contului tău personal în lei. În acest cont bancar se vor vira banii (atât suma investită, cât și dobânda) la finalul perioadei, când titlurile de stat ajung la scadență.

Această flexibilitate a statului – de a permite cumpărarea titlurilor atât online, cât și fizic la trezorerie sau chiar la oficii poștale – a făcut programul TEZAUR extrem de popular. Faptul că valoarea nominală este de doar 1 leu face ca acest instrument de economisire să fie la îndemâna oricui.

Sfaturi din experiență pentru o vizită fără stres

Dincolo de acte, câteva trucuri învățate pe parcurs pot face o diferență enormă. Nu e vorba doar despre a avea documentele potrivite, ci și despre a alege momentul potrivit pentru vizită.

Gândește strategic. O vizită la o instituție publică poate fi surprinzător de eficientă dacă eviți orele de vârf. De regulă, o zi de marți sau miercuri, imediat după deschiderea programului, este mult mai liberă decât o zi de luni aglomerată sau o vineri agitată.

Nu uita să verifici online programul de lucru al unității ANAF de care aparții. Acesta se poate modifica, mai ales în preajma sărbătorilor. Așa cum te asiguri că ai un contract de prestări servicii solid când lucrezi cu un client, la fel trebuie să te asiguri că ai toate informațiile corecte înainte de a pleca de acasă. Mergi la ghișeu cu încredere, știind că ești complet pregătit.

Cum transformi contul într-un motor de investiții

Ai trecut de partea administrativă, birocrația e în spate, iar contul tău de Trezorerie este activ. Felicitări! Acum începe partea cu adevărat interesantă: transformarea acestui simplu cont într-un motor puternic pentru economiile tale, investind în titluri de stat TEZAUR. Aici nu mai vorbim de hârtii și cozi, ci de a-ți pune banii la treabă inteligent.

Vei vedea imediat cât de simplu este să subscrii, fie că ești adeptul vitezei și preferi platforma SPV, fie că alegi drumul clasic, direct la ghișeu. Acesta este momentul în care un simplu cont devine o unealtă reală pentru a-ți construi viitorul financiar.

Înțelegerea procesului de subscriere

Ce înseamnă, de fapt, „subscriere”? E simplu: este procesul prin care cumperi efectiv titlurile de stat. Ministerul Finanțelor anunță periodic noi emisiuni, fiecare având o fereastră clară de timp în care poți investi. Aceste perioade sunt cruciale; odată încheiate, trebuie să aștepți următoarea ocazie.

Fiecare emisiune vine cu propriile ei reguli de joc:

- Maturitatea: Termenul la care investiția ta se încheie și primești banii înapoi, plus dobânda. De obicei, poți alege între 1, 2 sau 3 ani.

- Dobânda anuală: Procentul pe care îl vei câștiga în fiecare an. Marele avantaj? Este fixă și garantată pe toată durata investiției.

- Perioada de subscriere: Intervalul de timp în care poți cumpăra titlurile. Fii pe fază să nu-l ratezi!

Să reținem cel mai important aspect: veniturile obținute din titlurile TEZAUR sunt complet neimpozabile. Spre deosebire de alte plasamente, aici tot ce câștigi îți rămâne ție, fără nicio reținere la sursă.

Cum alegi maturitatea potrivită pentru tine

Decizia legată de maturitate ține exclusiv de tine, de obiectivele și de orizontul tău de timp. Nu există o rețetă universală, ci doar varianta care se mulează perfect pe planurile tale.

- Maturitatea de 1 an: E perfectă dacă vrei să „testezi apele” sau dacă știi că vei avea nevoie de bani într-un viitor apropiat. O poți privi ca pe o destinație ideală pentru obiective pe termen scurt, cum ar fi o vacanță planificată sau consolidarea unui fond de urgență.

- Maturitatea de 2 sau 3 ani: Se potrivește mănușă obiectivelor pe termen mediu. Poate vrei să strângi avansul pentru o locuință sau să finanțezi un proiect personal important. De regulă, dobânzile sunt puțin mai atractive pentru perioade mai lungi, ca o recompensă pentru răbdarea ta.

Un sfat prietenesc: gândește-te la acești bani ca la o investiție blocată. Titlurile TEZAUR nu sunt concepute pentru retrageri anticipate, așa că investește doar sumele de care ești sigur că nu vei avea nevoie pe parcurs.

Un exemplu concret: calculul câștigului tău

Să facem un mic exercițiu de imaginație pentru a vedea cum arată lucrurile în practică. Presupunem că Ministerul Finanțelor lansează o emisiune cu următoarele caracteristici:

- Maturitate: 3 ani

- Dobândă anuală: 7% (neimpozabilă, desigur)

Tu hotărăști să investești 10.000 de lei. Iată cum ar arăta, simplificat, drumul banilor tăi.

| Anul | Suma Investită Inițial | Dobânda Anuală (7%) | Câștig Total Cumulat |

|---|---|---|---|

| Anul 1 | 10.000 lei | 700 lei | 700 lei |

| Anul 2 | 10.000 lei | 700 lei | 1.400 lei |

| Anul 3 | 10.000 lei | 700 lei | 2.100 lei |

La finalul celor trei ani, vei primi direct în contul tău bancar suma investită inițial, adică 10.000 de lei, la care se adaugă dobânda totală de 2.100 de lei. În total, vei avea 12.100 de lei – un câștig net, curat, fără niciun impozit.

Acesta este momentul în care vezi cu ochii tăi puterea dobânzii și realizezi că procedura de deschidere cont trezorerie persoană fizică a fost, de fapt, primul pas spre o strategie de economisire mult mai inteligentă și profitabilă.

Capcane de evitat și sfaturi pentru o experiență fără stres

Știi cum se spune, orice drum nou, chiar și cel mai bine marcat, are micile lui secrete. Drumul tău spre o investiție inteligentă, prin deschiderea unui cont de trezorerie pentru o persoană fizică, este plin de intenții bune, dar poate ascunde câteva hopuri. Vestea bună e că le poți ocoli cu ușurință dacă știi la ce să fii atent. M-am bazat pe experiențele multora pentru a-ți oferi o hartă a acestor provocări.

Hai să transformăm posibilele frustrări în pași siguri spre succesul tău financiar. A naviga acest proces ca un profesionist înseamnă, de fapt, să anticipezi problemele și să ai deja soluțiile în buzunar.

Atenție la detaliile din formulare

Crede-mă, cea mai comună și enervantă greșeală este completarea neatentă a formularului IBAN. O singură cifră greșită în contul bancar pe care îl declari, și la scadență, banii tăi se pot rătăci. Este o amânare pe care nu și-o dorește nimeni.

Soluția este simplă: Verifică de trei ori codul IBAN înainte să semnezi și să depui cererea. Ba mai mult, cel mai sigur este să vii cu un extras de cont recent, tipărit. Astfel, elimini complet riscul unei erori umane și ai garanția că la finalul perioadei, randamentul tău ajunge rapid și sigur exact unde trebuie.

Calendarul emisiunilor nu este flexibil

O altă capcană în care poți pica este să crezi că poți subscrie oricând. Nu e așa. Perioadele de subscriere anunțate de Ministerul Finanțelor sunt bătute în cuie. Dacă ratezi acea fereastră de oportunitate, va trebui să aștepți, poate luni de zile, până la următoarea emisiune.

Sfat practic: Fii proactiv! Urmărește comunicatele Ministerului Finanțelor sau abonează-te la newslettere financiare de încredere. Cum se anunță o nouă emisiune, salvează imediat datele în calendarul telefonului. Această mică organizare te va ajuta să prinzi mereu cele mai bune oportunități, cu cele mai atractive dobânzi.

Așteptări nerealiste privind lichiditatea

Este absolut esențial să înțelegi că titlurile de stat TEZAUR sunt investiții pe termen fix. Nu sunt ca un cont de economii de la bancă, de unde poți retrage banii mâine dacă ai nevoie. Aici, fondurile tale sunt blocate până la maturitate. Nu există o opțiune simplă și rapidă de a-i scoate mai devreme.

Ce înseamnă asta, concret, pentru tine? Investește doar sumele de care ești 100% sigur că nu vei avea nevoie pe parcursul perioadei alese, fie că e vorba de 1, 2 sau 3 ani. Privește această investiție ca pe un seif pe care l-ai programat să se deschidă la o dată anume în viitor.

- Evită să investești fondul de urgență: Acei bani trebuie să rămână lichizi, gata pentru orice neprevăzut.

- Planifică în funcție de obiective: Vrei să strângi bani pentru avansul la casă peste 3 ani? Perfect, alege titluri cu maturitate de 3 ani.

- Diversifică: Nu-ți pune toți banii într-un singur coș, mai ales dacă știi că s-ar putea să ai nevoie de flexibilitate.

Gestionarea corectă a banilor și a așteptărilor este la fel de importantă ca deschiderea contului în sine. În mod similar, atunci când îți gestionezi afacerea, e vital să înțelegi structura costurilor. Poți afla mai multe despre taxe și comisioane bancare într-un ghid detaliat pentru a avea o imagine completă asupra finanțelor tale.

Încă mai ai întrebări? Hai să clarificăm ultimele detalii

Ai parcurs toți pașii, dar e firesc să mai ai câteva curiozități. Orice început vine cu întrebări, iar scopul meu este să te ajut să pleci de aici cu încrederea că deții controlul total. Am adunat mai jos cele mai frecvente nelămuriri, cu răspunsuri directe și fără ocolișuri, ca să știi exact la ce să te aștepți.

Deschiderea contului mă costă ceva? Există comisioane ascunse?

Răspunsul tranșant este nu. Și tocmai asta face contul de Trezorerie un instrument atât de valoros pentru oricine vrea să economisească inteligent, de la freelanceri la antreprenori și nu numai.

Gândește-te la asta: procesul este 100% gratuit. Nu există absolut nicio taxă sau comision pentru:

- Deschiderea propriu-zisă a contului.

- Administrarea lui, fie că vorbim de o lună sau de ani de zile.

- Închiderea contului, dacă decizi că nu mai ai nevoie de el.

- Subscrierea titlurilor de stat prin programul TEZAUR.

- Virarea banilor înapoi în contul tău bancar la scadență (capital plus dobândă).

Totul este conceput pentru a încuraja economisirea, nu pentru a genera costuri.

Ce se întâmplă cu banii mei când titlurile de stat ajung la maturitate?

Aici lucrurile devin cu adevărat simple, pentru că sistemul lucrează pentru tine. Nu trebuie să faci absolut nimic.

La data scadenței, Ministerul Finanțelor virează automat în contul tău bancar (acel IBAN pe care l-ai furnizat la început) întreaga sumă: atât capitalul investit inițial, cât și ultima tranșă de dobândă. Totul se întâmplă fără să completezi vreo cerere sau să faci vreun drum suplimentar.

Pot deschide un cont dacă nu locuiesc în România?

Da, absolut. Cetățenii români pot deschide un cont de Trezorerie și pot investi în titluri de stat, indiferent unde au rezidența fiscală. Cel mai lin decurge procesul dacă ai deja un cont bancar în lei în România și acces la Spațiul Privat Virtual (SPV).

O soluție practică dacă nu ești în țară este să împuternicești pe cineva de încredere (un membru al familiei, un prieten) printr-o procură notarială specială. Acea persoană va putea merge la ghișeu și va rezolva toate formalitățile în numele tău.

Pot să retrag banii investiți înainte de termen?

Aceasta este o întrebare crucială, iar răspunsul sincer este: nu, în mod normal. Titlurile de stat TEZAUR sunt gândite ca un angajament pe termen fix. Odată ce ai investit, statul nu îți va răscumpăra titlurile înainte de scadență.

Deși, teoretic, există o piață secundară unde ai putea să le vinzi, procedura este complicată și deloc practică pentru un investitor obișnuit. Așa că cel mai înțelept sfat este să investești doar sumele de care știi sigur că nu vei avea nevoie pe perioada respectivă. Privește-o ca pe o pușculiță digitală pe care o deschizi la o dată viitoare bine stabilită.

Acum că ai un plan solid pentru a-ți multiplica economiile, de ce să nu te gândești și cum poți crește sumele care intră în cont? Fie că ești freelancer, creator sau ai un mic business, PayLinks îți oferă cea mai simplă cale de a încasa bani online. Generezi un link de plată în mai puțin de 30 de secunde și îți transformi pasiunea în venit. Începe chiar azi pe https://www.paylinks.ro.