Probabil l-ai văzut de nenumărate ori, dar poate nu te-ai gândit niciodată la potențialul lui. Codul de securitate al cardului, cunoscut ca CVV sau CVC, este acel mic grup de trei sau patru cifre care face diferența între o plată online reușită și o tentativă de fraudă blocată.

Pentru tine, ca freelancer, creator sau antreprenor, acest cod nu este doar o măsură de securitate – este fundația pe care îți construiești încrederea cu clienții și, în final, succesul afacerii tale. El acționează ca o dovadă vie că tu ești cel care are cardul în mână în momentul tranzacției. Chiar dacă cineva ar reuși cumva să afle numărul cardului tău, fără acest cod magic, șansele ca plata să fie aprobată scad dramatic.

Cheia ta digitală pentru a transforma ideile în venituri sigure

Imaginează-ți codul de securitate ca pe o cheie digitală unică, pe care o folosești doar la ușa magazinelor online. De fiecare dată când un client cumpără ceva de la tine, procesatorul de plăți îi cere această cheie. De ce? Pentru a se asigura că este chiar el, proprietarul de drept, și nu altcineva. Este un gardian discret, dar extrem de eficient, care îți păzește încasările în lumea virtuală.

Pentru un freelancer sau un mic antreprenor din România, a înțelege acest mecanism simplu este primul pas spre a construi o afacere solidă, bazată pe încredere. Când clienții tăi introduc acest cod, ei primesc o confirmare subtilă că procesul de plată este sigur. Acest mic detaliu îți consolidează reputația și le dă încrederea necesară să apese butonul „Plătește acum”, transformându-ți eforturile în bani reali, chiar astăzi.

Ce înseamnă, de fapt, aceste acronime?

Ai întâlnit probabil diverse denumiri pentru acest cod, în funcție de cine a emis cardul clientului tău. Deși funcționează la fel, acronimele diferă. Să le cunoști te va ajuta să inspiri și mai multă încredere, indiferent de platforma de plată.

Să aruncăm o privire rapidă asupra celor mai comune variante și unde le găsești de obicei.

Tipuri de coduri de securitate și unde le găsești

| Tip Card | Acronim Cod Securitate | Număr de Cifre | Localizare pe Card |

|---|---|---|---|

| Visa | CVV2 (Card Verification Value 2) | 3 cifre | Pe spatele cardului, lângă banda de semnătură |

| Mastercard | CVC2 (Card Validation Code 2) | 3 cifre | Pe spatele cardului, lângă banda de semnătură |

| American Express | CID (Card Identification Number) | 4 cifre | Pe fața cardului, deasupra numărului principal |

După cum vezi, diferențele sunt minore, dar e bine să le știi.

Indiferent cum îi spunem – CVV, CVC sau CID – scopul final este același: adăugarea unui strat vital de securitate pentru tranzacțiile în care cardul nu e prezent fizic. În termeni tehnici, acestea se numesc tranzacții „card-not-present”.

Un detaliu esențial este că aceste cifre nu sunt stocate pe banda magnetică sau pe cipul cardului. Tocmai de aceea, ele nu pot fi clonate de dispozitivele de skimming, ceea ce le transformă într-o armă redutabilă împotriva fraudelor clasice.

Pentru tine, ca profesionist care vrea să încaseze plăți simplu și sigur folosind un instrument ca PayLinks, acest aspect este fundamental. El garantează atât protecția datelor clienților tăi, cât și validitatea fiecărei sume pe care o primești. Astfel, tu te poți concentra pe ceea ce contează cu adevărat – creșterea afacerii tale –, lăsând grijile legate de securitate în seama tehnologiei.

De ce este vital acest cod pentru afacerea ta online

Imaginează-ți o tranzacție online ca un dialog securizat între clientul tău și afacerea ta. Când clientul completează datele, numărul cardului și data expirării sunt ca numele și adresa – informații relativ statice. Dar codul de securitate al cardului (CVV/CVC) este parola secretă a acestei conversații. E confirmarea că persoana care face plata chiar are cardul în mână, exact în acel moment.

Acest mic detaliu transformă o simplă introducere de date într-o verificare activă, aproape palpabilă. Este mecanismul care răspunde la întrebarea fundamentală pe care ți-o pui ca antreprenor: „Clientul care plătește chiar este cine pretinde a fi?”. Fără acest cod, porțile ar fi larg deschise pentru fraudele comise cu seturi de date de card furate de pe internet.

O regulă simplă cu un impact uriaș asupra veniturilor tale

Unul dintre pilonii securității plăților online este un standard internațional numit PCI DSS (Payment Card Industry Data Security Standard). Acesta impune reguli incredibil de stricte pentru oricine procesează, stochează sau transmite date de card. Iar cea mai importantă regulă legată de codul de securitate este una categorică: este strict interzisă stocarea codului CVV după ce autorizarea unei tranzacții s-a încheiat.

Ce înseamnă asta pentru tine, ca freelancer sau creator de conținut?

- Protecție la fiecare plată: Chiar dacă, printr-un scenariu nefericit, un sistem ar suferi o breșă de securitate, datele furate (număr de card, nume) ar avea o valoare limitată fără codul CVV.

- Încredere sporită pentru clienți: Clienții tăi pot sta liniștiți, știind că această informație super-sensibilă nu este păstrată nicăieri, ceea ce reduce masiv riscul de utilizare frauduloasă ulterioară. Acestă încredere duce la mai multe vânzări.

- Blocarea fraudelor automate: Hackerii care folosesc liste de carduri furate pentru a testa plăți în masă sunt opriți în secunda doi, tocmai pentru că nu dețin acest cod dinamic.

Practic, această regulă transformă codul CVV într-o măsură de protecție de unică folosință. E un fel de sigiliu digital care se rupe odată ce plata a fost aprobată, devenind inutil ulterior.

Pentru un creator de conținut sau un prestator de servicii, securitatea nu este un lux, ci fundația afacerii. Respectarea standardelor PCI DSS, așa cum o fac platformele de încredere precum PayLinks, îți oferă liniștea că fiecare leu încasat este protejat de cele mai bune practici din industrie, permițându-ți să scalezi fără griji.

Plățile digitale în contextul românesc

Creșterea fulminantă a plăților digitale în România nu face decât să sublinieze importanța acestor măsuri. În 2022, nivelul de utilizare a plăților digitale a atins un indicator de 44%, iar 11% din totalul tranzacțiilor au fost realizate prin portofele digitale. Odată cu această evoluție, a apărut și tendința de a salva datele cardului pentru cumpărături viitoare, 68% din achizițiile online implicând stocarea datelor („card on file”). Poți afla mai multe detalii despre plățile digitale în România și impactul lor.

Acest confort vine, desigur, cu o responsabilitate uriașă de a proteja acele date, iar interdicția stocării codului CVV este piesa centrală. El rămâne gardianul fiecărei tranzacții, chiar și atunci când restul datelor sunt salvate pentru comoditate. Sigur, el este completat de alte straturi de securitate, precum autentificarea prin parola 3D Secure, care adaugă un pas suplimentar de verificare direct cu banca. Te invit să citești mai multe despre ce este și cum funcționează parola 3-D Secure pentru a înțelege întregul tablou al securității.

În final, toate aceste mecanisme lucrează împreună pentru a-ți permite să oferi clienților tăi o experiență de plată rapidă și, mai ales, sigură – un element esențial pentru a-ți transforma ideile în venituri.

Cum să îți protejezi activ codul de securitate (și reputația)

Securitatea banilor tăi nu ține de noroc, ci de obiceiuri bune. Codul de securitate al cardului tău este ca o cheie unică pentru tranzacțiile online, iar protejarea lui înseamnă să fii mereu cu un pas înaintea celor care vor să-l folosească greșit. Gândește-te la el ca la cheia de la casă; n-ai lăsa-o niciodată la vedere, nu-i așa?

Exact același principiu se aplică și în lumea digitală. Infractorii cibernetici au devenit din ce în ce mai abili, folosind metode precum e-mailurile de phishing, care arată identic cu cele de la banca ta, sau site-uri false construite cu un singur scop: să-ți fure datele.

Transformă teoria în acțiune practică

Vestea bună este că te poți proteja cu câteva reguli simple, de bun simț. Nu e nevoie de cunoștințe tehnice avansate, ci doar de un strop de atenție. Hai să vedem cum poți trece de la teorie la acțiune imediată pentru a-ți păstra banii și reputația intacte.

A fi proactiv este cea mai bună formă de apărare. Iată ce poți face chiar de azi:

- Verifică întotdeauna adresa site-ului. Înainte să tastezi orice dată a cardului, uită-te sus, în bara de adrese. URL-ul trebuie să înceapă cu "https://” și să aibă un lacăt mic, închis. Acesta e semnalul că ești pe o conexiune sigură, criptată.

- Privește e-mailurile cu ochi critic. Băncile serioase nu îți vor cere niciodată datele complete ale cardului, și cu siguranță nu codul CVV, printr-un e-mail. Fii sceptic la orice mesaj care te presează să acționezi "urgent".

- Nu trimite niciodată o poză a cardului. Oricâtă încredere ai avea în cineva, nu fotografia cardul, nici pe față, nici pe spate. Odată ce ai trimis imaginea, ai pierdut complet controlul asupra ei.

Adoptând aceste măsuri simple, nu doar că îți protejezi propriile finanțe, dar construiești și un mediu mai sigur pentru clienții tăi, consolidându-ți imaginea de profesionist de încredere.

Când îți protejezi propriul cod securitate card, dezvolți reflexele necesare pentru a înțelege și a respecta securitatea datelor clienților tăi. Această mentalitate este fundația oricărei afaceri de succes în mediul online.

Reguli de aur pentru siguranța ta

Pe lângă aceste verificări esențiale, mai sunt câteva obiceiuri care te pot ține departe de necazuri. Gândește-te la ele ca la un scut digital care îți protejează finanțele, lăsându-te pe tine să te concentrezi pe ce contează: să creezi, să vinzi și să încasezi bani.

Iată un scurt checklist de siguranță pe care să-l ai mereu la îndemână:

- Folosește rețele Wi-Fi sigure. Nu face niciodată plăți online când ești conectat la rețele Wi-Fi publice, cum ar fi cele din cafenele sau aeroporturi. Sunt porți deschise pentru atacatori.

- Monitorizează-ți tranzacțiile. Aruncă un ochi pe extrasul de cont în mod regulat. Majoritatea băncilor îți pot trimite alerte prin SMS sau notificări în aplicație pentru fiecare plată, ceea ce te ajută să depistezi imediat orice activitate suspectă.

- Nu salva datele cardului oriunde. Da, e comod, dar folosește opțiunea de salvare a datelor doar pe platforme mari, în care ai încredere deplină. Pentru magazinele online noi, mai bine introduci datele manual de fiecare dată.

- Atenție la dispozitivele fizice (skimmere). Când ești la un bancomat sau un POS, verifică rapid fanta unde introduci cardul și tastatura. Dacă ceva pare că nu e la locul lui sau se mișcă, mai bine nu folosești acel dispozitiv.

Fiecare dintre aceste acțiuni adaugă un strat în plus de protecție. Implementându-le, preiei controlul și demonstrezi un profesionalism care inspiră încredere clienților tăi, facilitând încasări sigure prin instrumente precum PayLinks.

Tehnologii care îți securizează încasările online

Codul de securitate este vital, dar e doar prima linie de apărare. În spatele fiecărei tranzacții online pe care o procesezi stă un întreg arsenal de tehnologii avansate. Gândește-te la ele ca la niște gardieni digitali care lucrează non-stop pentru a-ți proteja încasările, formând un scut cu mai multe straturi care se asigură că fiecare plată este legitimă și sigură.

Pentru tine, ca freelancer sau antreprenor, să înțelegi cum funcționează acești gardieni îți oferă liniștea de a te concentra pe ce contează cu adevărat: creșterea afacerii tale. Nu trebuie să devii un expert în securitate, ci doar să știi că ești protejat de cele mai bune instrumente din industrie.

Tokenizarea: transformarea datelor sensibile în coduri sigure

Una dintre cele mai puternice tehnologii este, fără îndoială, tokenizarea. Imaginează-ți că datele reale ale cardului unui client – numărul lung, data de expirare – sunt ca o cheie de master. E valoroasă, dar și vulnerabilă. Tokenizarea preia această cheie și o înlocuiește cu un cod unic, un „jeton” generat aleatoriu, care arată cam așa: „tok_1a2b3c4d5e”.

Acest jeton este legat exclusiv de afacerea ta și nu are nicio valoare în afara acestui context. Chiar dacă, printr-un scenariu nefericit, un atacator ar intercepta jetonul, ar fi complet inutil pentru el. Pur și simplu nu-l poate folosi pentru a face cumpărături în altă parte.

Tokenizarea e ca și cum ai schimba banii cash pe jetoane de cazinou. Înăuntru, jetoanele au valoare. Afară, sunt doar bucăți de plastic. La fel, un token protejează datele reale ale cardului, făcându-le fără nicio valoare pentru oricine din afara tranzacției.

3D Secure: un strat suplimentar de verificare

O altă tehnologie crucială este 3D Secure. Sunt sigur că ai interacționat cu ea de nenumărate ori. Este acel pas suplimentar în care ești redirecționat către aplicația băncii sau ți se cere să introduci o parolă unică primită prin SMS pentru a confirma o plată. Acest mecanism de autentificare strictă a clientului (SCA) adaugă un nivel de securitate pe care doar posesorul de drept al cardului îl poate trece.

Pentru tine, ca vânzător, implementarea 3D Secure printr-un procesator de plăți precum PayLinks vine cu un beneficiu uriaș: transferă responsabilitatea pentru tranzacțiile frauduloase către banca emitentă a cardului. Acest lucru te protejează de acele dispute de plată nefondate, cunoscute ca chargebacks, și îți securizează veniturile. Poți afla în detaliu cum funcționează 3-D Secure și ce beneficii aduce afacerii tale în ghidul nostru dedicat.

Viitorul securității plăților în România

Tehnologia nu stă niciodată pe loc, iar securitatea plăților evoluează constant pentru a rămâne cu un pas înaintea amenințărilor. O schimbare importantă planificată în România până în 2030 este eliminarea cifrelor imprimate pe fața cardurilor bancare. Această inițiativă vizează reducerea riscurilor de fraudă în caz de furt sau pierdere a cardului fizic, păstrând în același timp rolul vital al codului de securitate pentru tranzacțiile online.

Toate aceste tehnologii – tokenizarea, 3D Secure și standardele PCI DSS – lucrează împreună pentru a crea un ecosistem de plată solid și de încredere. Ele îți permit să încasezi bani online rapid și fără griji, oferindu-ți certitudinea că fiecare tranzacție este protejată la cel mai înalt nivel posibil.

Cum te protejează PayLinks la fiecare încasare

Acum, după ce am demontat misterul din spatele mecanismelor de securitate, a venit timpul să vedem cum se traduc toate acestea în practică pentru tine și afacerea ta. PayLinks nu este doar o unealtă prin care primești bani. Este un partener de încredere, construit pe o fundație de securitate de fier, gândit să-ți susțină ambiția și să te ajute să încasezi primii bani chiar astăzi.

Când folosești PayLinks, poți șterge din vocabularul tău grija pentru standardele complexe PCI DSS. Ne-am asumat noi întreaga responsabilitate. Platforma noastră a fost proiectată din start să respecte cele mai riguroase reguli din industrie, tocmai pentru a-ți oferi libertatea să te concentrezi pe ceea ce faci cel mai bine: să creezi și să vinzi.

Securitatea este fundația, nu o simplă opțiune

Din clipa în care un client dă click pe linkul tău de plată, el pășește într-un mediu complet securizat. Toate datele sensibile, de la numărul cardului și până la acel vital cod securitate card, sunt gestionate printr-un proces impenetrabil.

Aceste informații nu ajung niciodată, sub nicio formă, pe serverele noastre. În schimb, sunt trimise direct, printr-o conexiune criptată, către partenerii noștri care procesează plata – giganți mondiali în domeniu, auditați constant pentru a menține cel mai înalt nivel de protecție.

Gândește-te la PayLinks ca la un mesager de maximă încredere. Noi purtăm dialogul sigur dintre clientul tău și procesatorul de plăți, dar fără a asculta sau a reține vreodată conținutul privat al „conversației”. Pentru tine, asta înseamnă risc zero și viteză maximă în încasări.

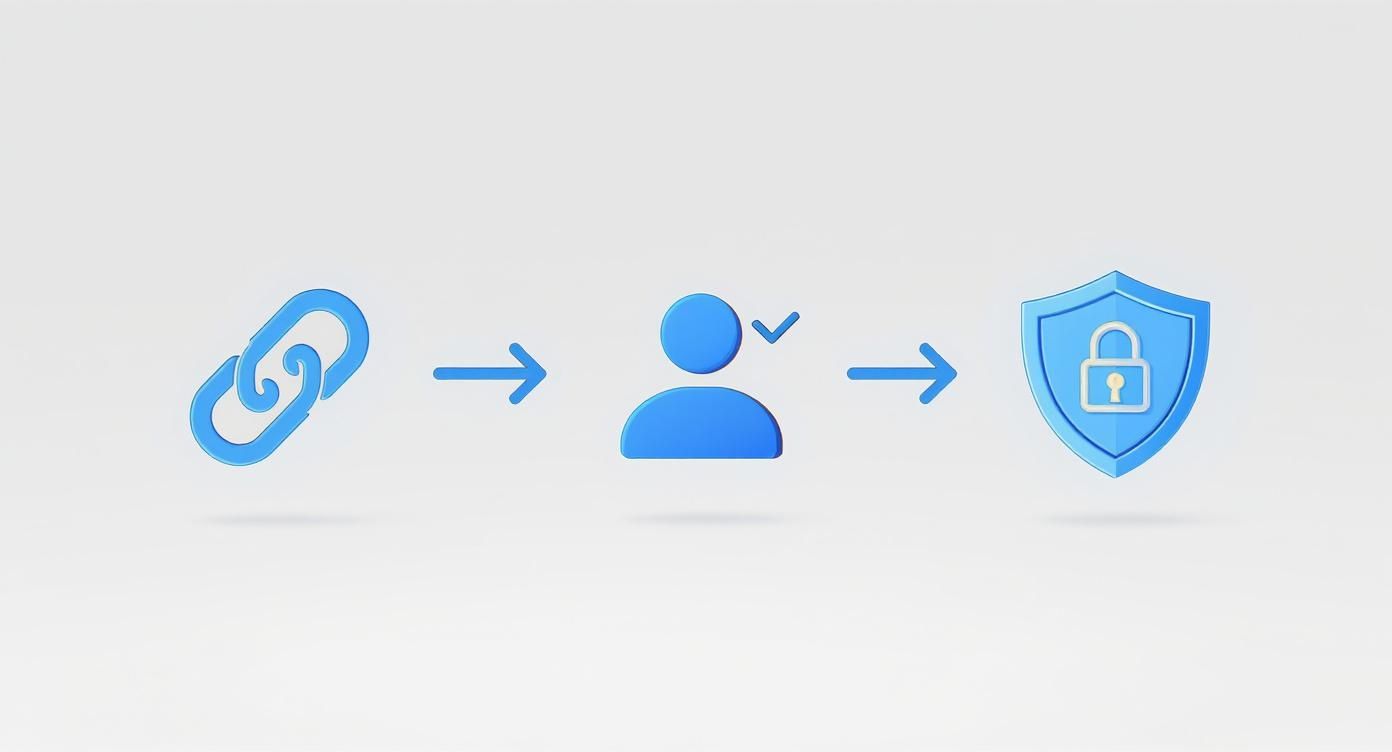

Protecția, în trei pași simpli și eficienți

Întregul proces este gândit să fie invizibil și fluid pentru client, dar incredibil de robust în culise. Fiecare plată pe care o primești respectă un protocol de securitate bine pus la punct, care îți garantează liniștea și succesul.

Iată cum se întâmplă magia, pas cu pas:

- Criptare direct de la sursă: Din secunda în care clientul începe să tasteze, datele cardului sunt codificate direct în browserul său. Astfel, informațiile părăsesc dispozitivul într-un format complet ilizibil pentru oricine ar încerca să le intercepteze pe drum.

- Tokenizare instantanee: Odată ajunse la procesator, datele reale ale cardului sunt imediat transformate într-un „jeton” digital unic (token). Chiar și pentru plățile recurente, noi nu stocăm niciodată datele cardului, ci doar acest token securizat, care este complet inutil în afara contextului plății tale.

- Autorizare securizată: Procesatorul comunică direct cu banca clientului folosind tokenul, verifică dacă totul este în regulă și confirmă plata. Codul de securitate este folosit o singură dată în acest proces, după care este șters definitiv.

Prin acest flux optimizat, eliminăm din start orice risc asociat cu manipularea datelor sensibile. Acest angajament total față de siguranță te ajută să construiești relații de încredere cu clienții tăi, oferindu-le o experiență de plată pe cât de simplă, pe atât de sigură. Apropo, pentru a înțelege și mai bine diversele opțiuni de plată securizată, poți arunca o privire și pe ghidul nostru despre cum se poate realiza o plată cu AXI card fără a avea cont.

În final, securitatea pe care ți-o oferim este garanția că poți transforma orice idee într-o sursă de venit, fără bătăi de cap tehnice și fără griji. Cu PayLinks, ești liber să creezi, să vinzi și să-ți atingi adevăratul potențial.

Ai întrebări? Aici găsești răspunsurile pe scurt

Am explorat împreună universul securității cardurilor, dar e firesc să mai ai câteva curiozități. Gândește-te la această secțiune ca la un ghid rapid, menit să-ți ofere răspunsuri clare și la obiect, care să consolideze tot ce ai învățat și să-ți dea un plus de încredere în drumul tău.

Scopul nostru este să te simți stăpân pe situație atunci când încasezi plăți digitale. Privește aceste răspunsuri ca pe ultimele piese de puzzle care completează tabloul siguranței tale financiare și te pregătesc pentru succes.

Ce fac dacă am tastat greșit codul CVV de prea multe ori?

S-a întâmplat să introduci greșit acel cod de securitate al cardului de câteva ori la rând? Nu intra în panică! Sistemul de plată va bloca temporar tranzacția, pur și simplu ca o măsură de siguranță.

De obicei, e suficient să aștepți câteva minute și să încerci din nou, de data asta cu mai multă atenție la cifre. Măsura asta e gândită special pentru a opri roboții care încearcă să ghicească codul prin forță brută. Dacă totuși problema nu dispare, cel mai bine e să suni la banca ta, ca să fii sigur că nu s-a activat vreo altă restricție pe cont.

Pot să-mi las datele cardului salvate pe un site, cu tot cu codul de securitate?

Poți salva numărul cardului și data expirării pe site-urile în care ai încredere. E comod și te ajută să finalizezi comenzile mai repede. Însă, niciun comerciant serios nu are voie să-ți stocheze codul CVV. Standardele internaționale PCI DSS sunt foarte clare și interzic categoric acest lucru.

Asta înseamnă că, deși datele principale ale cardului tău sunt salvate, la fiecare plată nouă ți se va cere să introduci din nou codul CVV. E confirmarea că tu ești cel care are cardul în mână în acel moment.

Acest proces securizat, cum se vede și în diagrama de mai sus, protejează fiecare pas, de la crearea linkului de plată până la finalizarea tranzacției.

Cât de sigur este să folosesc cardul pe telefon?

Foarte sigur! De multe ori, este chiar mai sigur decât să folosești cardul fizic. Când îți adaugi cardul în portofele digitale precum Apple Pay sau Google Pay, se întâmplă ceva genial: tehnologia de tokenizare înlocuiește datele reale ale cardului cu un cod digital unic, un „token”.

Așa că, la fiecare plată contactless pe care o faci, comerciantul primește doar acest token, nu și informațiile tale sensibile. E un strat de protecție fantastic. În plus, există o mulțime de opțiuni sigure. De exemplu, poți descoperi cum funcționează o plată prin PayPal chiar și fără a avea un card bancar atașat, pentru a vedea cât de diverse sunt soluțiile de plată din ziua de azi.

Securitatea nu înseamnă doar ziduri de apărare, ci și încredere. Fiecare element, de la codul CVV la tokenizare, lucrează în echipă pentru a-ți oferi liniștea că poți încasa bani online, știind că și tu, și clienții tăi sunteți protejați.

Și lucrurile devin și mai sigure. Începând cu ianuarie 2025, noile reglementări din România vor obliga băncile să raporteze imediat către Banca Națională a României (BNR) orice incident major de securitate. Această transparență forțată este un pas uriaș înainte pentru un mediu financiar în care toți ne putem simți mai în siguranță.

Acum ai toate informațiile necesare pentru a încasa plăți online rapid și fără bătăi de cap. Cu PayLinks, poți crea un link de plată în mai puțin de 30 de secunde și să-ți transformi ideile în venituri chiar de astăzi. Începe acum pe https://www.paylinks.ro.