Să intrăm direct în subiect: cât durează un transfer bancar? Răspunsul poate fi de la câteva secunde până la câteva zile lucrătoare. Viteza depinde de tehnologia din spatele operațiunii și de metoda pe care o alegi. Pentru tine, ca freelancer sau antreprenor, diferența dintre secunde și zile este diferența dintre a acționa acum și a aștepta blocat.

De ce contează cu adevărat cât durează un transfer bancar

Dacă ești freelancer, creator sau antreprenor în România, știi că timpul este cel mai prețios activ. Când aștepți plata unei facturi, totul pare să stea pe loc. Proiectele noi sunt amânate, plățile către furnizori întârzie și, inevitabil, apare un stres care îți consumă energia creativă.

Să înțelegi cum circulă banii nu e doar un detaliu tehnic, ci o mișcare strategică. Este fundația pe care îți construiești un flux de numerar sănătos și îți recâștigi controlul.

Imaginează-ți plățile instant ca pe un mesaj pe WhatsApp: îl trimiți și ajunge imediat, indiferent că e miezul nopții sau duminică. În schimb, transferurile clasice sunt ca o scrisoare trimisă prin poștă – are nevoie de timp să fie sortată și livrată, iar în weekend... totul se oprește. Pentru tine, asta înseamnă oportunități ratate.

Comparație rapidă a duratei transferurilor bancare

Pentru a avea o viziune clară, iată un tabel simplu care îți arată exact la ce să te aștepți de la fiecare tip de transfer.

| Tipul transferului | Durata estimată | Disponibilitate |

|---|---|---|

| Plăți Instant (RON) | Sub 10 secunde | 24/7/365 |

| Transfer Interbancar Standard (RON) | 4-24 ore (în zile lucrătoare) | Doar în programul de lucru al băncii |

| Transfer Intrabancar (aceeași bancă) | Instant sau câteva minute | 24/7/365 |

| Transfer Internațional (SEPA) | 1-2 zile lucrătoare | Doar în zile lucrătoare |

| Transfer Internațional (SWIFT) | 2-5 zile lucrătoare (sau mai mult) | Doar în zile lucrătoare |

După cum vezi, diferențele sunt uriașe. Alegerea corectă depinde de un singur lucru: cât de repede vrei să transformi munca ta în bani reali, disponibili în cont.

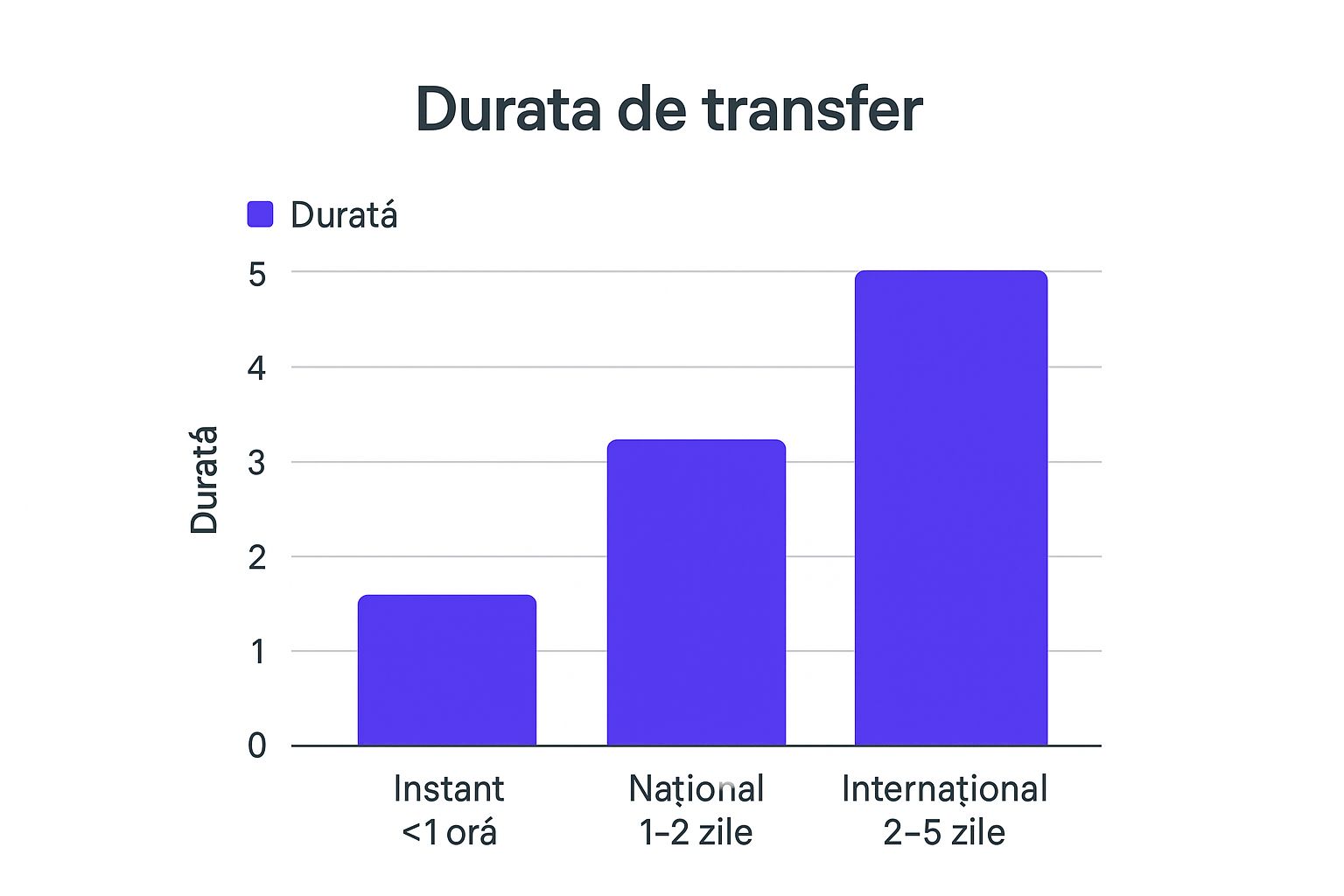

O privire rapidă asupra timpilor de așteptare

Imaginea de mai jos surprinde perfect diferențele de viteză între principalele tipuri de transferuri bancare.

Se vede clar cum plățile instant schimbă complet jocul, în timp ce transferurile internaționale rămân, din păcate, cele mai lente.

În România, lucrurile au evoluat spectaculos. Până prin 2019, majoritatea transferurilor între bănci diferite în lei (RON) durau, în medie, 1-2 zile lucrătoare. Odată cu implementarea Plăților Instant, timpul de procesare s-a redus la sub 10 secunde, iar serviciul este disponibil non-stop, 24/7.

Așteptarea banilor nu trebuie să fie o frână în calea succesului tău. Când știi cât durează un transfer bancar, poți alege metodele care îți aduc banii în cont atunci când ai nevoie de ei, nu când decide sistemul bancar.

Din fericire, tehnologia de astăzi a schimbat complet regulile. Soluții moderne precum PayLinks îți oferă control total. Poți primi plăți cu cardul instantaneu, eliminând complet timpii de așteptare și incertitudinea. Așa transformi fiecare oportunitate într-un venit real, chiar de astăzi.

De ce unii bani par că... iau o pauză în weekend?

Te-ai uitat vreodată la ceas vineri seara, după ce ai trimis niște bani, și te-ai întrebat de ce nu au ajuns? Iar apoi, surpriză... apar în cont abia luni, poate chiar marți. Nu e nicio magie, ci pur și simplu modul în care a fost construit sistemul bancar tradițional – o mașinărie solidă, dar care nu a fost proiectată pentru viteza pe care o cerem în era digitală.

Totul se reduce la două concepte cheie care dictează ritmul banilor: zilele lucrătoare și orele de procesare. Imaginează-ți că fiecare bancă are o „oră de închidere” a operațiunilor, de obicei pe la 15:00 sau 16:00. Dacă apeși butonul „Trimite” după această oră, ordinul tău de plată nu pleacă nicăieri. Intră frumos la coadă și așteaptă cuminte până în următoarea zi lucrătoare.

Sistemul clasic vs. viteza instantanee

Aici, în culise, intră în scenă TRANSFOND, regizorul plăților interbancare din România. În sistemul vechi, plățile sunt ca niște navetiști. Se adună într-o stație și pleacă spre destinație în grupuri, la ore fixe. Dacă ai pierdut ultimul „autobuz” al zilei, ghinion. Trebuie să aștepți până a doua zi dimineață.

Evident, acest model înseamnă pauze lungi. Weekendurile și sărbătorile legale sunt zile libere și pentru banii tăi. Sistemul, practic, doarme.

„Când înțelegi de ce durează un transfer, preiei controlul. Nu mai ești la mila sistemului, ci devii un strateg. Știi exact ce să faci ca să primești banii pentru care ai muncit cât mai repede posibil.”

La polul opus, avem sistemul de Plăți Instant. Gândește-te la el ca la o autostradă digitală mereu deschisă, fără semafoare și fără opriri. Nu contează că e duminică la 3 dimineața sau prima zi de Crăciun. Banii sunt procesați imediat, unul câte unul, și ajung la destinație în mai puțin de 10 secunde. Asta înseamnă 24/7, 365 de zile pe an.

Acum că știi diferența, poți juca jocul mult mai inteligent. În loc să stai cu ochii pe calendarul bancar, poți alege soluții moderne, cum sunt linkurile de plată. Acestea folosesc infrastructura plăților cu cardul pentru a-ți aduce banii instantaneu. Așa, te poți concentra pe ce contează cu adevărat: să-ți crești afacerea.

Cum să primești bani instantaneu și să preiei controlul

Imaginează-ți scenariul: abia ai terminat o discuție cu un client și, înainte să închizi fereastra de chat, primești notificarea. Plata a fost efectuată. Aceasta nu mai este o poveste din viitor, ci realitatea pe care o poți crea pentru tine. O lume în care întrebarea „cât durează un transfer bancar?” devine irelevantă.

Să aștepți după bani poate fi frustrant, uneori chiar paralizant pentru planurile tale. Dar, ca liber profesionist sau antreprenor, nu mai trebuie să fii la mâna sistemului bancar tradițional și a ritmului său încet. Ai puterea să schimbi asta.

Transformă așteptarea în acțiune cu un simplu PayLink

În loc să trimiți un IBAN lung și să speri că plata va fi procesată repede, poți prelua tu controlul. Soluția este surprinzător de simplă: generarea unui link de plată personalizat – un PayLink. Tot procesul durează mai puțin de un minut și îți dă puterea să fii plătit azi.

Imaginează-ți acest link ca pe o poartă de plată directă, deschisă special pentru clientul tău. El trebuie doar să dea un click, să-și introducă datele cardului și să confirme. Banii ajung la tine pe loc, fără să mai fii blocat de orele de procesare ale băncii sau de weekenduri prelungite.

Această metodă nu doar că face încasările fulgerătoare, ci îți consolidează imaginea de profesionist. Arăți că ești eficient, modern și că prețuiești timpul – atât al tău, cât și al clientului – oferind o experiență de plată curată și sigură.

A fi plătit instant nu mai e un lux. A devenit o necesitate pentru a-ți păstra un flux de numerar sănătos și pentru a te putea concentra pe ce contează cu adevărat: munca ta.

Digitalizarea plăților este o realitate incontestabilă în România. Statisticile arată că rata de penetrare a conturilor bancare a ajuns la 76% în 2024, iar piața plăților digitale este proiectată să atingă 38,31 miliarde de dolari în 2025. Asta înseamnă un singur lucru: transferurile electronice devin norma, iar viteza este noua monedă. Poți citi mai multe despre tendințele pieței de plăți din România pe thepaypers.com.

Cum funcționează, pas cu pas

Procesul este atât de simplu și intuitiv, încât elimină orice barieră tehnică:

- Creezi linkul: Generezi un link unic pentru serviciul sau produsul tău. Nu durează mai mult de câteva secunde.

- Trimiți linkul: Îl poți trimite clientului pe orice canal preferați – email, WhatsApp, Messenger sau chiar un SMS scurt.

- Ești plătit: Clientul plătește cu cardul, iar tu primești banii imediat în cont.

Când adopți o astfel de abordare, schimbi complet regulile jocului. Incertitudinea și așteptarea se transformă într-o certitudine imediată. Preluând controlul asupra modului în care ești plătit, îți eliberezi energia pentru a-ți crește afacerea și a oferi servicii de top.

Încasarea plăților internaționale fără bătăi de cap

Dacă ai clienți din afara țării, sigur ai simțit frustrarea întrebării: „cât durează un transfer bancar internațional?”. Aici intrăm într-o lume guvernată de sisteme globale, fusuri orare diferite și comisioane care apar de nicăieri. O lume care nu este construită pentru viteza de care ai tu nevoie.

Pentru majoritatea plăților care nu sunt în euro, rețeaua SWIFT este încă la putere. Gândește-te la ea ca la o cursă cu ștafetă, unde banii tăi fac popasuri pe la diverse bănci intermediare. Fiecare oprire adaugă timp și costuri. Așa se transformă un transfer simplu într-o așteptare frustrantă de la 3 până la 10 zile lucrătoare.

De la SWIFT la soluții gândite pentru prezent

Chiar și transferurile în euro, prin sistemul SEPA, tot au nevoie de 1-2 zile lucrătoare. Pentru un freelancer sau un mic antreprenor, cash flow-ul este vital. Aceste întârzieri nu sunt doar un inconvenient, ci pot bloca proiecte și pot pune presiune pe finanțele tale.

Vestea bună? Nu mai ești prizonierul acestor sisteme învechite. Tehnologia a deschis uși către alternative care fac granițele și timpii de așteptare să pară o amintire îndepărtată.

Soluțiile moderne, cum ar fi linkurile de plată, schimbă fundamental regulile jocului. Brusc, poți încasa o plată cu cardul de la un client din New York la fel de ușor și instantaneu ca de la unul din Cluj. Birocrația, comisioanele ascunse și zilele de incertitudine pur și simplu dispar. Exact cum vedem în cazul unor servicii pentru asistenți virtuali, poți opera la nivel global cu eficiența pe care o meriți în era digitală.

O piață financiară dinamică, cu un volum mare de tranzacții, nu face decât să grăbească adoptarea acestor tehnologii. Dezvoltarea platformelor de plăți instant și alinierea la standardele europene fac ca totul să se miște mai repede, fie că vorbim de transferuri locale sau internaționale. Poți vedea un exemplu despre dinamica pieței financiare locale în rezultatele publicate de Banca Transilvania pe inter.capital.

Cu astfel de unelte, tu ești cel care deține controlul. În loc să dai refresh zile la rând pe pagina băncii, acum poți genera un link, îl trimiți clientului și primești confirmarea plății pe loc. Simplu, rapid și eficient.

Ce anume poate încetini un transfer de bani?

Chiar și în era vitezei digitale, se întâmplă ca un transfer bancar să întâmpine obstacole. Să înțelegi de ce se întâmplă asta nu e doar o curiozitate, ci o necesitate pentru a-ți gestiona banii eficient. Nu toți banii circulă la fel de repede, iar câteva detalii mici pot transforma o plată rapidă într-o așteptare frustrantă.

Cel mai important factor este destinația banilor. Un transfer între două conturi de la aceeași bancă (intrabancar) este, de regulă, aproape instantaneu. Pe de altă parte, când banii trebuie să ajungă la o altă bancă (interbancar), totul depinde de sistemele de procesare, care, în mod tradițional, iau o pauză în weekend și de sărbătorile legale.

Greșeli simple care costă timp și cum să le eviți

O altă cauză frecventă a întârzierilor este eroarea umană. O singură cifră greșită în codul IBAN poate face ca întreaga tranzacție să fie respinsă. În cel mai bun caz, banii se întorc la client după câteva zile, dar asta înseamnă timp pierdut pentru tine și discuții delicate cu el.

Ca să te ferești de astfel de încurcături, poți lua câteva măsuri simple și proactive:

- Verifică de două ori datele: Înainte de a trimite un IBAN unui client, recitește-l cu atenție. O verificare rapidă te poate scuti de zile întregi de stres.

- Oferă o alternativă mai bună: În loc să riști, oferă-i clientului tău o metodă de plată superioară. Cu un link de plată, elimini complet riscul erorilor de IBAN. El doar dă click și plătește.

Când vine vorba de încasări, fiecare detaliu contează. Dacă anticipezi și elimini potențialele probleme, cum ar fi un IBAN greșit, nu faci decât să-ți consolidezi imaginea de profesionist și să-ți asiguri un flux de bani constant.

Provocările plăților internaționale

Când banii traversează granițele, lucrurile se complică. Aici, întârzierile pot apărea dintr-o mulțime de motive: fusuri orare diferite, sărbători legale specifice fiecărei țări sau verificări suplimentare de securitate. Fiecare bancă intermediară prin care trec banii adaugă propriul timp de procesare, transformând o plată simplă într-o așteptare de 3-5 zile lucrătoare sau chiar mai mult.

De aceea, este crucial să cunoști regulile jocului, așa cum sunt ele descrise în documente oficiale, de pildă în termenii și condițiile serviciilor de plată. Înțelegând acești factori, poți anticipa întârzierile și poți alege metode de plată care să ocolească obstacolele, asigurându-te că banii tăi ajung la destinație în siguranță și la timp.

Ai întrebări? Avem răspunsuri clare și la obiect

Chiar și cu toate informațiile din lume, e firesc să mai apară întrebări. Hai să trecem rapid prin cele mai frecvente curiozități pe care le au freelancerii și antreprenorii, ca să știi exact cum să acționezi și să eviți orice bătaie de cap.

De ce nu au ajuns banii trimiși vineri după-amiază?

Aceasta este, probabil, cea mai comună situație. Cel mai sigur motiv este că transferul a fost făcut după ora limită a băncii (cut-off time). Băncile tradiționale iau o pauză în weekend și de sărbători, așa că transferurile standard nu se procesează în aceste zile.

Ce înseamnă asta pentru tine? Ordinul de plată va fi pus în așteptare și preluat abia în prima zi lucrătoare, adică luni. Banii vor ajunge în contul tău luni sau, în unele cazuri, chiar marți.

Pot să anulez un transfer bancar odată ce am apăsat „trimite”?

Răspunsul scurt este: depinde. Totul se rezumă la tipul transferului și la cât de repede reacționezi.

- Plățile instant sunt ca un e-mail trimis – odată plecate, sunt practic ireversibile.

- Transferurile standard îți oferă o mică fereastră de speranță. Dacă suni la bancă imediat, înainte ca ordinul să fie procesat și trimis mai departe, există o șansă bună să îl poți opri.

Dacă banii au părăsit deja contul tău, singura ta opțiune este să discuți direct cu persoana care i-a primit și să speri că va fi de acord să ți-i returneze.

Când faci o greșeală, fiecare secundă contează. Cu cât îți contactezi banca mai repede, cu atât cresc șansele să rezolvi problema înainte ca banii să ajungă unde nu trebuie.

Ce se întâmplă dacă am greșit IBAN-ul?

Aici avem două scenarii posibile, cu finaluri complet diferite.

Dacă IBAN-ul pe care l-ai scris nu există în realitate (e invalid), ai noroc! Sistemul bancar va respinge automat tranzacția. Banii se vor întoarce singuri în contul tău în câteva zile lucrătoare, fără să faci nimic.

Problema reală apare dacă IBAN-ul este valid, dar aparține, din neatenție, altei persoane. Aici situația e delicată. Trebuie să contactezi banca de urgență pentru a porni o procedură de recuperare. Totuși, trebuie să știi că recuperarea banilor nu este garantată; depinde foarte mult de bunăvoința persoanei care i-a primit.

Vrei să scapi definitiv de stresul IBAN-urilor greșite și al zilelor de așteptare? Cu PayLinks, poți crea un link de plată în 30 de secunde. Clientul tău plătește cu cardul, simplu și sigur, iar tu primești banii aproape instant.

Intră pe https://www.paylinks.ro și descoperă cât de ușor este să încasezi banii, chiar de astăzi.